收藏

收藏

1月18日,化纖行業領漲兩市。截止收盤,化纖指數上漲7.22%;澳洋健康、東方盛虹、華峰化學、恒力石化、桐昆股份漲停,恒逸石化、中材科技、新鳳鳴、奧園美谷、南京化纖、榮盛石化漲超5%。

值得一提的是,恒力石化自2021年1月4日以來一路上漲,累計漲幅達到39.61%,市值達到2749億,逼近2800億大關。公司在回答投資者提問時表示,二級市場股價受多種因素影響,包括宏觀經濟政策、國際國內經濟形勢、市場買賣力量對比、投資者心理因素等。公司深耕石化-化纖行業四十五余載,堅持立足主業,秉持產業鏈一體化發展的戰略。除煉化板塊外PTA及化纖等下游相關業務板塊均布局在國內,截至2020年6月30日,公司PTA參控股產能1350萬噸,在建擬新增PTA產能600萬噸/年;己內酰胺(CPL)產能40萬噸/年;聚酯產能650萬噸/年,在建擬新增聚酯纖維產能181.6萬噸/年;聚酯瓶片產能200萬噸/年,產能規模位居行業前列。

不過需要注意的是,恒力石化將在2月1日解禁240716.42萬股,屆時實控人及恒能投資(大連)有限公司的股份將變成全流通,會否對當前價格形成壓制,我們拭目以待。

化纖發展前景明朗

早在《化纖工業“十三五”發展指導意見》中就曾明確提出,著力提高常規化纖多種改性技術和新產品研發水平,重點改善滌綸、錦綸、再生纖維素纖維等常規纖維的阻燃、抗菌、耐化學品、抗紫外等性能,提高功能性、差別化纖維品種比重。產業政策的不斷推出,給行業內企業指明了未來發展的大方向,也將支持我國化纖行業更好、更快的發展。

目前,主要發達國家雖然傳統紡織工業不斷萎縮,但產業用紡織品發展勢頭強勁,美、日、德等國產業用紡織品加工量占比均在40%以上,而我國紡織纖維仍以服用為主,數據顯示,2015年至2019年,我國化學纖維工業總產量由4831.71萬噸增長至5952.80萬噸,整體呈上升趨勢。2019年我國產業用紡織品的纖維加工量占化纖整體加工總量的比例為27.22%,存在較大的增長空間。未來產業用紡織品將成為化學纖維行業發展的新的強有力的增長點,成為推動產業結構調整、升級和提升核心競爭力的重要標志之一。根據聯合國預測,到2050年全球紡織纖維加工量將達到2.53億噸,其中產業用紡織品纖維占比將達67.4%。

順周期帶動行業上行

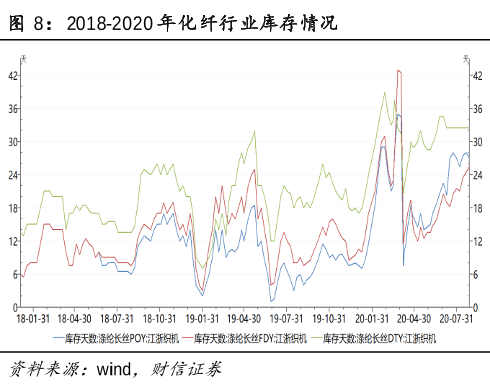

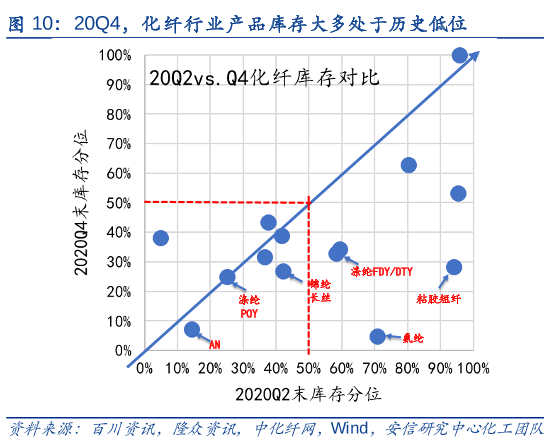

安信證券表示,2020年疫情影響整體需求,原油價格跌出歷史低位,拖累各大類上游大宗原材料價格下行。化纖價格受原材料價格下行壓力影響,成本端塌陷。同時需求端收縮進一步抑制行業景氣,基本面上影響產品利潤實現,產業鏈整體向下傳導不暢,導致庫存迅速累高,行業景氣探底。

疫情后,隨著終端逐漸回暖,化纖行業庫存去化顯著,為未來價格上行打下基礎。原材料方面伴隨原油價格上行不斷抬升,成本端受到支撐。同時國內下游景氣預期強烈,在2020Q4出現了淡季不淡的現象。海外終端仍有修復空間,當前海外庫存低位,未來隨著疫情好轉預計其補庫需求較強。

從庫存周期來看,當前行業正處于第三象限,即從主動去庫向被動去庫的復蘇階段逐漸過渡。結合以上邏輯,未來化纖行業景氣概率較大。建議在疫情逐步好轉帶動終端需求回暖,產業格局向好以及補庫預期的背景下,化纖行業有望引來一輪景氣周期。相關標的包括:聚酯產業鏈桐昆股份、新鳳鳴等;粘膠短纖產業鏈三友化工、中泰化學等。

華創證券認為,在2020年低基數+2021年需求回暖情況下,2021年需求端增速有望貼近9%,長絲行業接近拐點。恒逸石化、桐昆股份和新鳳鳴三家企業2020和2021年預計新增長絲產能210和250萬噸,占當年權重新增產能的三分之二,行業集中度有望進一步提升,長絲龍頭公司料將受益于產能擴張+需求回暖。滌綸長絲作為主面料,滯后氨綸等小化纖對需求修復做出價格反饋,估值安全邊際高+景氣度回升是滌綸長絲標的在2021年投資的關鍵,當前下游紡織服裝行業復蘇啟動的跡象已經日漸明朗,淡季不淡的價格走勢預示著拐點已然臨近,重點推薦桐昆股份和新鳳鳴。

西南證券指出,短期來看,隨著淡季到來,2021年年初中國紡織品服裝出口環比或將繼續下降,但口罩、防護用紡織品出口量仍有望繼續放大。我們認為由于下游需求較為飽滿疊加上游化纖產品價格處于歷史偏底部位置,因此相應化纖價格還將持續上漲一段時間,同時RCEP的簽署長期利好于我國紡織及化纖行業,因此我們建議關注滌綸行業龍頭桐昆股份、新風鳴、粘膠短纖行業龍頭三友化工和氨綸行業龍頭華峰氨綸、新鄉化纖和泰和新材。