收藏

收藏

國慶假期將至,秋意也越來越濃,全國各地也即將開始新的一輪的供暖期,說到供暖自然就想到了煤炭,據中國能源報稱,今冬煤炭供應形勢嚴峻,煤炭行業或迎5年來供應最緊張時刻。

9月28日,煤炭板塊盤中大漲,截止收盤,板塊漲幅達1.95%,其中安源煤業、恒源煤電漲停;靖遠煤電、露天煤業、山煤國際和大同煤業漲幅超過5%。

金九銀十催化煤價強勢運行

金九銀十的旺季和雙節的來臨為下游市場煤炭的真實需求提供了上漲的條件,短期內有望為煤價提供強有力的支撐。

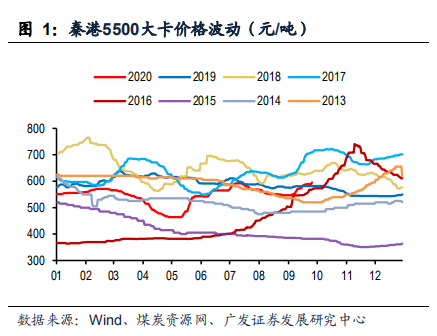

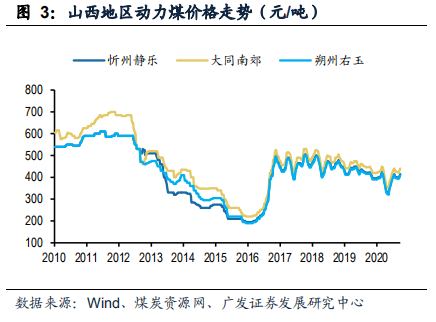

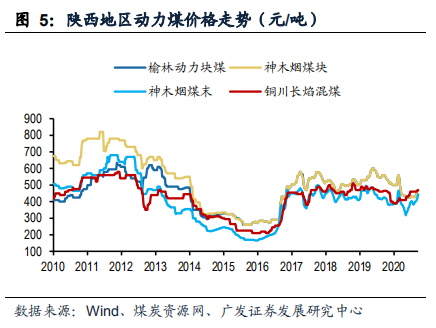

根據煤炭資源網數據,本周港口和產地煤價延續小幅上漲,9月25日秦港5500大卡動力煤平倉價報595元/噸,較上周上漲7元/噸,山西各地上漲6元/噸,內蒙和陜西地區普遍上漲5-20元/噸。

各地頻繁停產限產,供給延續偏緊

供給方面,產地受煤管票、煤炭資源領域專項整治以及近期推進的安全環保檢查的影響,整體供應將持續受到限制。例如鄂爾多斯地區,煤管票政策依然嚴格,停產煤礦日趨增多。陜西榆林地區,環保安全檢查頻繁,煤廠受限。

據中國能源報,相關負責人表示“總體來看,今冬煤炭保障情況非常不樂觀。在蒙東煤炭產量無明顯增加的情況下,初步預估,今冬明春東北整體電煤供應缺口在3700萬噸左右,有可能是2016年以來電煤供需形勢最為緊張的一年。其中,1-7月,東三省煤炭產量為5090萬噸,僅占全部產能的38%。與1.38億噸的電煤消費量相比,調入壓力很大。”

天風證券表示,煤炭供給依然偏緊,短期內煤炭市場仍將偏強運行。華安證券指出,當前市場處于風格切換拐點,經濟景氣度的持續提升有望帶動煤炭板塊估值修復。

信達證券指出,中長期看,供給端受“十三五”期間新增產能釋放接近尾聲,煤炭生產嚴格要求合法合規的限制,供給缺乏彈性;同時“能源安全”戰略下,煤炭占一次能源消費占比降幅有望明顯收窄,隨著經濟逐步恢復,煤炭需求有望繼續提升,展望明年煤炭供需形勢更為趨緊,全面看多煤炭板塊,繼續推薦關注煤炭的歷史性配置機遇。

機構積極看好

海通證券指出,目前煤炭板塊基本面向好,行業估值及機構持倉均處于歷史底部附近,具備較強安全邊際,建議關注業績穩健的低估值高分紅龍頭中國神華、陜西煤業,以及低估值高分紅且業績有望持續改善的淮北礦業、盤江股份、平煤股份。

國泰君安指出,需求持續改善帶來的市場對順周期板塊配置增加,煤炭板塊作為低估值、高股息、滯漲板塊,在經濟數據和煤價配合的基本面下仍將有持續表現空間。從高股息和成長性角度繼續推薦:陜西煤業、中國神華、盤江股份、淮北礦業、寶豐能源、露天煤業。

開源證券指出,推薦高分紅及高股息率受益標的:中國神華、陜西煤業、平煤股份、盤江股份;高彈性受益標的:兗州煤業、神火股份、淮北礦業;國企改革受益標的:潞安環能、西山煤電、山煤國際;國家能源戰略現代煤化工受益標的:寶豐能源。

風險提示:投資有風險,入市需謹慎,文中所提板塊、個股均只作為邏輯分析與技術交流之用,不作為操作建議,據此操作風險自擔!