收藏

收藏

券商研報(bào)浩如煙海,紛繁熱點(diǎn)不斷切換。斗牛財(cái)經(jīng)內(nèi)容團(tuán)隊(duì)重磅推出《研報(bào)精選》欄目,每期精心篩選5條投資線索,為投資者傳遞最有價(jià)值的投資信息,準(zhǔn)確把握市場投資機(jī)會(huì)。

中金公司:燃料電池新政落地,以獎(jiǎng)代補(bǔ)推動(dòng)構(gòu)建完整產(chǎn)業(yè)鏈

9月21日,財(cái)政部、工業(yè)和信息化部、科技部、發(fā)展改革委、國家能源局五部門聯(lián)合發(fā)布《關(guān)于開展燃料電池汽車示范應(yīng)用的通知》。

燃料電池汽車新政以構(gòu)筑完整產(chǎn)業(yè)鏈為目標(biāo),聚焦技術(shù)創(chuàng)新與產(chǎn)業(yè)鏈基礎(chǔ)發(fā)展,定位實(shí)際場景應(yīng)用,探索有效商業(yè)模式,以推動(dòng)產(chǎn)業(yè)自主化、產(chǎn)業(yè)化、商業(yè)經(jīng)濟(jì)化的中長期良性發(fā)展。

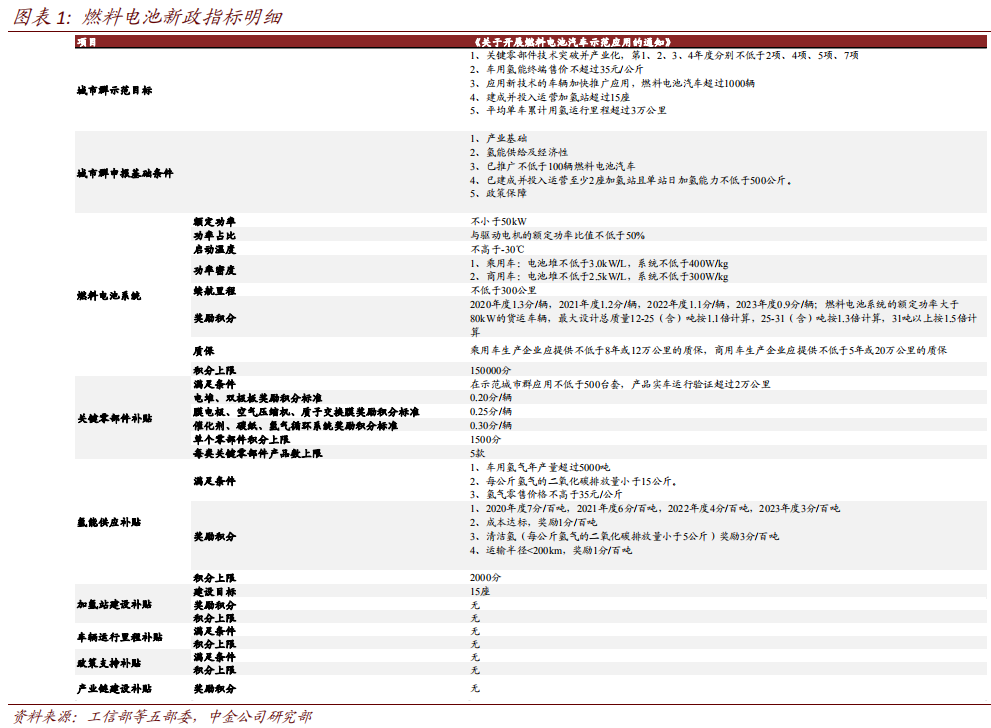

調(diào)整補(bǔ)貼模式,以獎(jiǎng)代補(bǔ),引導(dǎo)補(bǔ)貼資金直接進(jìn)入產(chǎn)業(yè)鏈。燃料電池產(chǎn)業(yè)鏈的激勵(lì)模式由此前的全國性整車購置補(bǔ)貼,調(diào)整為限定于示范區(qū)域內(nèi),以4年為期,以考核結(jié)果為導(dǎo)向的“以獎(jiǎng)代補(bǔ)”方式。獎(jiǎng)勵(lì)資金由地方和企業(yè)統(tǒng)籌用于燃料電池汽車關(guān)鍵核心技術(shù)產(chǎn)業(yè)化,人才引進(jìn)及團(tuán)隊(duì)建設(shè),新車型、新技術(shù)應(yīng)用等,不得用于整車生產(chǎn)投資與加氫基礎(chǔ)設(shè)施建設(shè)。

聚焦技術(shù)創(chuàng)新,找準(zhǔn)應(yīng)用場景,構(gòu)筑完整產(chǎn)業(yè)鏈。中國目前雖然已經(jīng)基本具備了一定功率燃料電池系統(tǒng)的總成能力,但是在電堆、空壓機(jī)、氫循環(huán)泵等一級(jí)、二級(jí)的零部件方面較大幅度的依賴于進(jìn)口,本土生產(chǎn)的擁有自主知識(shí)產(chǎn)權(quán),技術(shù)指標(biāo)與穩(wěn)定性達(dá)到或接近國際先進(jìn)水平的產(chǎn)品稀缺。我們認(rèn)為新政將1)引導(dǎo)補(bǔ)貼由此前的整車購置補(bǔ)貼車企轉(zhuǎn)到全產(chǎn)業(yè)鏈扶持,2)重點(diǎn)強(qiáng)調(diào)構(gòu)筑完整產(chǎn)業(yè)鏈為核心目標(biāo),有望驅(qū)動(dòng)中國逐步在產(chǎn)業(yè)鏈各環(huán)節(jié)實(shí)現(xiàn)技術(shù)的跟進(jìn)與產(chǎn)業(yè)化,帶動(dòng)產(chǎn)業(yè)中長期健康發(fā)展。

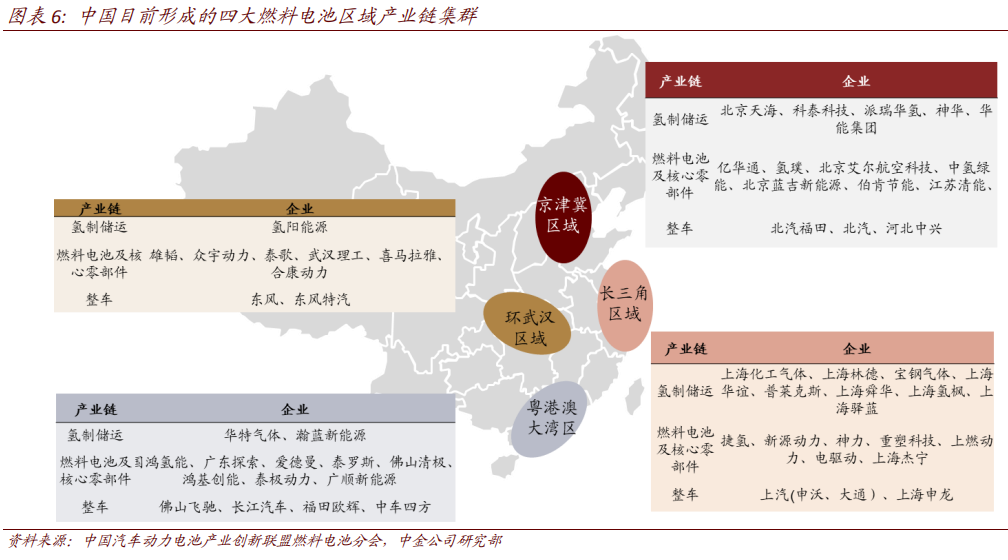

城市群申報(bào)強(qiáng)調(diào)城市間協(xié)同與資源匯集,明確應(yīng)用場景與商業(yè)運(yùn)營模式。中國目前形成京津冀、長三角、環(huán)武漢中部、粵港澳大灣區(qū)四大燃料電池產(chǎn)業(yè)鏈集群,四大集群形成基本完備的從氫供應(yīng)、燃料電池基礎(chǔ)零部件產(chǎn)業(yè)鏈、與整車企業(yè)的區(qū)域內(nèi)供應(yīng)體系。我們認(rèn)為城市群抱團(tuán)式申請與考核有利于區(qū)域性產(chǎn)業(yè)鏈的進(jìn)一步協(xié)同發(fā)展,同時(shí)也強(qiáng)化區(qū)域性產(chǎn)業(yè)扶持動(dòng)力。

單車最高補(bǔ)貼結(jié)構(gòu)性提升,城市群申報(bào)規(guī)劃要求較高,獎(jiǎng)勵(lì)以結(jié)果為導(dǎo)向考核嚴(yán)格,引導(dǎo)資金更好導(dǎo)入產(chǎn)業(yè)鏈。單車最高獎(jiǎng)勵(lì)上限2020/2021年可達(dá)75/71萬元,高于此前購置補(bǔ)貼上限,針對(duì)核心零部件的發(fā)展給予的針對(duì)性的獎(jiǎng)勵(lì)。同時(shí)針對(duì)1)城市群的各環(huán)節(jié)規(guī)劃目標(biāo),2)考核時(shí)期提出了明確要求,獎(jiǎng)勵(lì)以結(jié)果為導(dǎo)向,補(bǔ)貼力度與考核維度/要求均得到強(qiáng)化。

投資建議

燃料電池邁入以核心零部件產(chǎn)業(yè)鏈發(fā)展為核心,明確場景應(yīng)用與能源供給經(jīng)濟(jì)性的重要示范階段,未來的4年期間有望在核心零部件環(huán)節(jié)涌現(xiàn)具備全球競爭力的優(yōu)秀企業(yè),推動(dòng)燃料電池進(jìn)一步邁入大規(guī)模商業(yè)化階段。

風(fēng)險(xiǎn)提示

燃料電池汽車成本下降不及預(yù)期,燃料電池各環(huán)節(jié)零部件國產(chǎn)化進(jìn)度不及預(yù)期。

長城證券:云電腦“無影”問世,云計(jì)算時(shí)代下重審CDN發(fā)展新動(dòng)能

阿里發(fā)布“無影”,云電腦或成未來趨勢。9月17日云棲大會(huì)上,阿里云發(fā)布首臺(tái)云電腦“無影”,僅有名片大小的“無影”單應(yīng)用資源可彈性擴(kuò)展至104核CPU、1.5T內(nèi)存。輔以阿里云自研的“云流”技術(shù),“無影”能實(shí)現(xiàn)在2K60HZ藍(lán)光畫質(zhì)下,將數(shù)據(jù)下行延遲控制在70ms內(nèi),達(dá)到業(yè)內(nèi)頂尖水平。云電腦市場的發(fā)展有望進(jìn)一步增厚CDN市場空間,云計(jì)算可提供計(jì)算和存儲(chǔ)能力,CDN可提供分發(fā)能力,兩項(xiàng)技術(shù)相輔相成為云電腦發(fā)展的先決條件,云電腦未來普及將帶動(dòng)CDN市場。

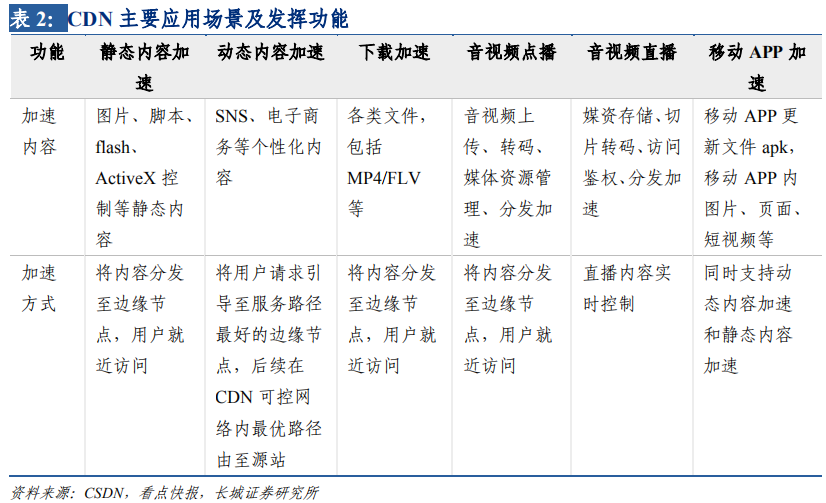

CDN:網(wǎng)絡(luò)加速器及護(hù)航者,技術(shù)深化應(yīng)對(duì)時(shí)代需求。內(nèi)容分發(fā)網(wǎng)絡(luò)(Content Delivery Network,CDN),將源站的內(nèi)容發(fā)布和傳送到最靠近用戶的邊緣地區(qū),使用戶可以就近訪問想要的內(nèi)容,從而提高用戶訪問的響應(yīng)速度,CDN在網(wǎng)絡(luò)中扮演護(hù)航及加速的角色。CDN可加速網(wǎng)站訪問、實(shí)現(xiàn)跨運(yùn)營商、跨地域全網(wǎng)覆蓋、保障網(wǎng)站安全、及時(shí)異地備援、節(jié)約成本投入等多重作用。

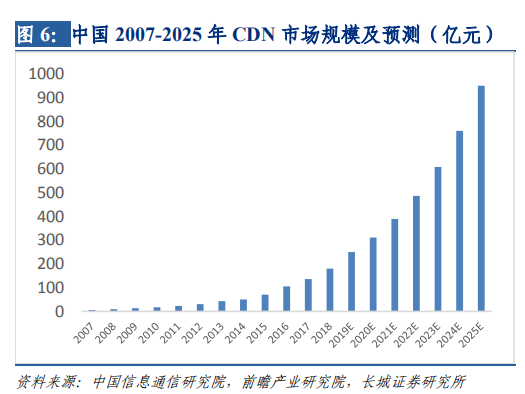

市場規(guī)模高速增長,區(qū)域性較為明顯。據(jù)中國通信研究院統(tǒng)計(jì)顯示,2018年全球CDN市場規(guī)模達(dá)到了90億美元,預(yù)計(jì)2019-2021仍將持續(xù)增長呈現(xiàn)規(guī)模擴(kuò)張,復(fù)合增長率達(dá)38.16%,2021年市場規(guī)模有望突破200億美元,CDN全球發(fā)展呈現(xiàn)區(qū)域不平衡態(tài)勢,北美地區(qū)占據(jù)主要市場,占比65%。國內(nèi)方面,CDN市場規(guī)模2007-2018年復(fù)合增長率達(dá)36.87%,據(jù)前瞻產(chǎn)業(yè)研究院預(yù)測,2025年CDN市場規(guī)模將達(dá)到950億元左右,2018-2025年CAGR為26.83%。

量:上游設(shè)施完善,下游需求激增,CDN開啟量增通道。CDN上游層面,我國網(wǎng)絡(luò)基礎(chǔ)設(shè)施光纖截圖端口占比92%,5G基站2020年預(yù)計(jì)建成70-80萬座,領(lǐng)先全球。下游層面,“5G+云+AI”等技術(shù)融合創(chuàng)造下游廣闊應(yīng)用,驅(qū)動(dòng)CDN需求,其中網(wǎng)絡(luò)視頻方面2018年CDN視頻業(yè)務(wù)規(guī)模已經(jīng)達(dá)到44億元,2010-2018年CAGR達(dá)到47.16%,CDN技術(shù)能夠節(jié)省帶寬,有效繞過網(wǎng)絡(luò)擁塞節(jié)點(diǎn),助力未來高清視頻推進(jìn);網(wǎng)絡(luò)游戲方面2018年中國CDN游戲業(yè)務(wù)市場規(guī)模將達(dá)40億元,2015-2018CAGR達(dá)到35.16%,未來云游戲發(fā)展對(duì)帶寬等有較高要求催生CDN游戲業(yè)務(wù)需求;電子商務(wù)方面,2018年中國CDN電子商務(wù)業(yè)務(wù)市場規(guī)模將達(dá)42億元,2015-2018CAGR達(dá)到35.19%。未來隨著雙十一等電子商務(wù)高速發(fā)展對(duì)峰值流量需求提出更高的要求,將加速CDN在電子商務(wù)應(yīng)用場景的部署。此外,萬物互聯(lián)的5G時(shí)代的帶來,催生CDN+MEC的發(fā)展模式,賦能賽事直播、景區(qū)AR和場館直播等多個(gè)應(yīng)用場景,傳統(tǒng)CDN服務(wù)商、互聯(lián)網(wǎng)廠商、電信運(yùn)營商均積極布局CDN+MEC。

價(jià):CDN價(jià)格逐步穩(wěn)定,行業(yè)有望趨向價(jià)值競爭。CDN廠商價(jià)格戰(zhàn)自2015年開啟,歷經(jīng)多年,2019年年末中國聯(lián)通和中國移動(dòng)先后對(duì)寬帶價(jià)格做出調(diào)整規(guī)定,例如中國聯(lián)通規(guī)定靜態(tài)接入寬帶銷售單價(jià)不低于10萬G/年,由于帶寬成本為CDN剛性成本,占總成本的70%左右,倒逼CDN廠商緩和價(jià)格戰(zhàn),行業(yè)格局有望迎來新變化。此外,各大廠商間CDN價(jià)格差異較小且價(jià)格觸底下降空間有限,價(jià)格戰(zhàn)趨緩概率較大。此外,CDN行業(yè)由價(jià)格導(dǎo)向趨向價(jià)值導(dǎo)向,提升產(chǎn)品附加值,多廠商布局云安全等領(lǐng)域。

政策:政策助推CDN增長,受益于基礎(chǔ)建設(shè)發(fā)展。國家近年來陸續(xù)推出相關(guān)政策,促進(jìn)發(fā)展CDN行業(yè),從完善基礎(chǔ)設(shè)施建設(shè)、擴(kuò)容基站、流量降費(fèi)、到擴(kuò)大CDN容量和覆蓋范圍入手,直接或間接地促進(jìn)CDN行業(yè)良性發(fā)展。

競爭格局:CDN廠商各具優(yōu)勢,競爭格局顛覆性變化。自2015年各大云服務(wù)商進(jìn)軍CDN行業(yè)以來,我國CDN行業(yè)競爭格局發(fā)生劇變,以阿里云、騰訊云為代表的云服務(wù)商通過價(jià)格優(yōu)勢不斷蠶食傳統(tǒng)第三方CDN服務(wù)商的市場份額,成為新的行業(yè)龍頭。根據(jù)中國信通院于2015年發(fā)布的《CDN白皮書》顯示,2014年,傳統(tǒng)第三方CDN服務(wù)商龍頭網(wǎng)宿、藍(lán)汛占據(jù)了我國70%的市場份額。而在價(jià)格戰(zhàn)發(fā)動(dòng)后,根據(jù)前瞻產(chǎn)業(yè)研究院統(tǒng)計(jì),截止2018年,阿里云市占率達(dá)30.60%,穩(wěn)居行業(yè)第一,其次為傳統(tǒng)第三方CDN服務(wù)商龍頭網(wǎng)宿科技,市占率為28.40%,第三為騰訊云,市占率為10.40%。此外,行業(yè)集中度提高,前三大CDN服務(wù)商市占率由2017年的46.1%增長至2018年的69.4%。

投資建議

隨著云計(jì)算、5G推動(dòng)流量激增,CDN行業(yè)迎來量增價(jià)穩(wěn)契機(jī),歷經(jīng)數(shù)年價(jià)格戰(zhàn)洗牌,各類場廠商憑借自身優(yōu)勢尋求差異化發(fā)展,行業(yè)有望迎來健康發(fā)展時(shí)期,相關(guān)公司包括CDN行業(yè)龍頭、搶先布局云安全、聚焦CDN+云計(jì)算+邊緣計(jì)算的網(wǎng)宿科技,云計(jì)算領(lǐng)域技術(shù)領(lǐng)先、布局云分發(fā)及邊緣分發(fā)節(jié)點(diǎn)的優(yōu)科得,以及硬件端的紫光股份,流量可視化端的美亞柏科等。

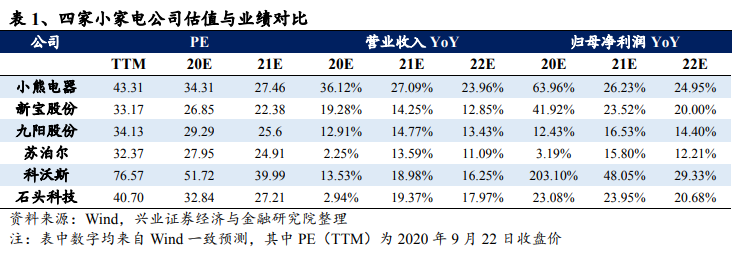

興業(yè)證券:寒冬來襲、擔(dān)心疫情,宅家?guī)?dòng)小家電秋冬回升

核心邏輯

近期歐美疫情反彈疊加今年大概率寒冬,我們估計(jì)秋冬季國內(nèi)消費(fèi)者在消費(fèi)場景上,會(huì)少去人多地方,更多宅在家中,推動(dòng)電火鍋、烹飪小家電、清潔電器在秋冬季需求回升,類似于今年Q1\Q2疫情下小家電旺銷。這些小家電在Q3隨著疫情消退,增速環(huán)比下降,股價(jià)隨之下降,市場關(guān)注度逐漸走低。上述因素可能推動(dòng)小家電需求在秋冬季回升,帶動(dòng)股價(jià)有進(jìn)一步上升空間。

首先,正在發(fā)展的拉尼娜現(xiàn)象將70%以上概率導(dǎo)致中國寒冬。目前北半球進(jìn)入拉尼娜氣候(NOAA),根據(jù)歷史規(guī)律,拉尼娜年內(nèi)中國總體將出現(xiàn)偏冷的情況,典型如2008年、2016年。我們把歷史上14次拉尼娜事件做了一次分析,出現(xiàn)拉尼娜事件以后,冬季偏冷的概率是70%以上,基本上出現(xiàn)冬天相對(duì)寒冷的情況(國家氣候研究中心)。寒冬意味著消費(fèi)者更多聚集在室內(nèi)活動(dòng)。

其次,海外疫情反彈和對(duì)健康的擔(dān)憂,國內(nèi)消費(fèi)者更多生活場景是居家。美國疫情上周出現(xiàn)拐點(diǎn)反彈、歐洲的英國已經(jīng)反彈超過半個(gè)月、法國反彈已經(jīng)超過前期高點(diǎn)。外面冷又擔(dān)心健康,將會(huì)讓中國消費(fèi)者更多在家吃飯和生活,催生更多居家消費(fèi)場景。我們認(rèn)為會(huì)利好三大產(chǎn)品秋冬消費(fèi):

一是寒冬吃火鍋,更多在家吃,電火鍋消費(fèi)提升。目前市面上熱銷多功能鍋、電火鍋、電燉鍋等多種產(chǎn)品,預(yù)計(jì)在今冬迎來消費(fèi)回暖。冬天本來就是吃火鍋的季節(jié),擔(dān)心疫情和寒冬將會(huì)使得這一需求得到進(jìn)一步釋放。利好新寶股份旗下摩飛的多功能鍋、小熊的電火鍋和其他品牌的電火鍋。

二是居家做飯更安全,可能提升烹飪器材和破壁料理機(jī)消費(fèi)。這對(duì)于紛繁復(fù)雜的廚房類小家電都是利好,例如蘇泊爾和九陽的烹飪器材和破壁料理機(jī)。消費(fèi)者春季疫情影響下已經(jīng)有購買,但是之前沒有買的消費(fèi)者在秋冬季可能還會(huì)補(bǔ)貨。消費(fèi)者為了自己、父母、子女提高身體免疫力,增加營養(yǎng),類似于今春,可能推升破壁料理機(jī)的購買。

三是居家生活要清潔,清潔電器購買可能進(jìn)一步回暖。類似于今春,蒸汽拖把、掃地機(jī)器人可能會(huì)熱銷。在擔(dān)憂疫情反彈和寒冬宅家中的場景下,九陽旗下Shark、科沃斯、石頭科技的清潔電器可能都會(huì)獲得訂單增加。

重點(diǎn)推薦

新寶股份、小熊電器、九陽股份、蘇泊爾、科沃斯、石頭科技

風(fēng)險(xiǎn)提示

消費(fèi)整體可能收縮、疫情進(jìn)展有不確定性、氣候預(yù)測有概率。

廣發(fā)證券:制造業(yè)景氣向上,關(guān)注通用自動(dòng)化投資機(jī)會(huì)

機(jī)器人產(chǎn)量持續(xù)上行,迎來新周期:根據(jù)國家統(tǒng)計(jì)局的數(shù)據(jù),2020年8月我國工業(yè)機(jī)器人產(chǎn)量20663臺(tái),同比增長32.5%,延續(xù)自去年10月份以來的增長趨勢;1-8月累計(jì)產(chǎn)量13.69萬臺(tái),同比增長13.9%。海外市場,日本工業(yè)機(jī)器人訂單增速自去年2月份以來呈現(xiàn)探底回升的趨勢,去年9月增速轉(zhuǎn)正以來持續(xù)提升,但受到疫情的影響,出現(xiàn)小幅回落。根據(jù)日本經(jīng)濟(jì)產(chǎn)業(yè)省的數(shù)據(jù),2020年7月日本工業(yè)機(jī)器人訂單440.4億日元,同比下滑1.81%。整體來看,日本工業(yè)機(jī)器人景氣度提升明顯,主要受益中國的影響。自動(dòng)化行業(yè)具備順周期屬性,在蟄伏兩年后,迎來新一輪景氣周期。

制造業(yè)投資整體向好,中游與下游數(shù)據(jù)相互印證:根據(jù)國家統(tǒng)計(jì)局的數(shù)據(jù),20年8月我國制造業(yè)PMI為51.0,連續(xù)6個(gè)月位于榮枯線以上,在構(gòu)成制造業(yè)PMI的5個(gè)分類指數(shù)中,生產(chǎn)、新訂單指數(shù)和供應(yīng)商配送時(shí)間指數(shù)均高于臨界點(diǎn),其中新訂單指數(shù)為52.0%,生產(chǎn)指數(shù)為53.5%,供貨商配送指數(shù)為50.4%,生產(chǎn)擴(kuò)張趨勢有所放緩,新訂單恢復(fù)迎來邊際改善。從下游行業(yè)來看,7月份工業(yè)企業(yè)利潤總額5895億元,同比增長19.6%,利潤邊際改善;8月固定資產(chǎn)投資累計(jì)同比下滑8.1%,降幅收窄。具體到兩大重要應(yīng)用領(lǐng)域,汽車行業(yè)利潤和固定資產(chǎn)投資的降幅大幅度收窄;3C行業(yè)維持較高景氣度,7月份利潤總額同比增長28.7%,帶動(dòng)投資意愿的回升,1-8月累計(jì)固定資產(chǎn)投資增長11.7%。中游設(shè)備端除了機(jī)器人以外,我國金屬切削機(jī)床、成形機(jī)床8月產(chǎn)量均同比增長11.8%,叉車7月銷量6.66萬臺(tái),同比增長40.39%,中游設(shè)備端產(chǎn)銷數(shù)據(jù)與下游需求相互印證。

長期來看我國經(jīng)濟(jì)已邁入“高質(zhì)量發(fā)展”的新通道,通用自動(dòng)化行業(yè),包括工業(yè)機(jī)器人、機(jī)床、叉車等產(chǎn)品,受益人工成本上升與生產(chǎn)成本下降的“剪刀叉”效應(yīng),成長屬性凸顯。隨著部分下游的高速發(fā)展,勢必會(huì)催生自動(dòng)化改造的趨勢,多領(lǐng)域的資本開支有望持續(xù)提升。

投資建議

當(dāng)前制造業(yè)投資持續(xù)向好,我們建議從兩條線路把握行業(yè)投資機(jī)會(huì):(1)機(jī)器人產(chǎn)業(yè)鏈:我們重點(diǎn)推薦在前期下行過程中,通過產(chǎn)品升級(jí)、技術(shù)進(jìn)步、戰(zhàn)略調(diào)整,實(shí)現(xiàn)行業(yè)地位上升的優(yōu)勢企業(yè),包括國茂股份、拓斯達(dá)、埃斯頓,建議關(guān)注綠的諧波。(2)叉車鏈條:該行業(yè)是具備優(yōu)異現(xiàn)金流、成長穩(wěn)定、集中度逐步提高的品種,我們推薦龍頭企業(yè)杭叉集團(tuán)、安徽合力。

風(fēng)險(xiǎn)提示

行業(yè)競爭格局加劇,下游汽車、3C等行業(yè)的制造業(yè)投資大幅波動(dòng),宏觀經(jīng)濟(jì)的波動(dòng),并購后的整合不及預(yù)期。

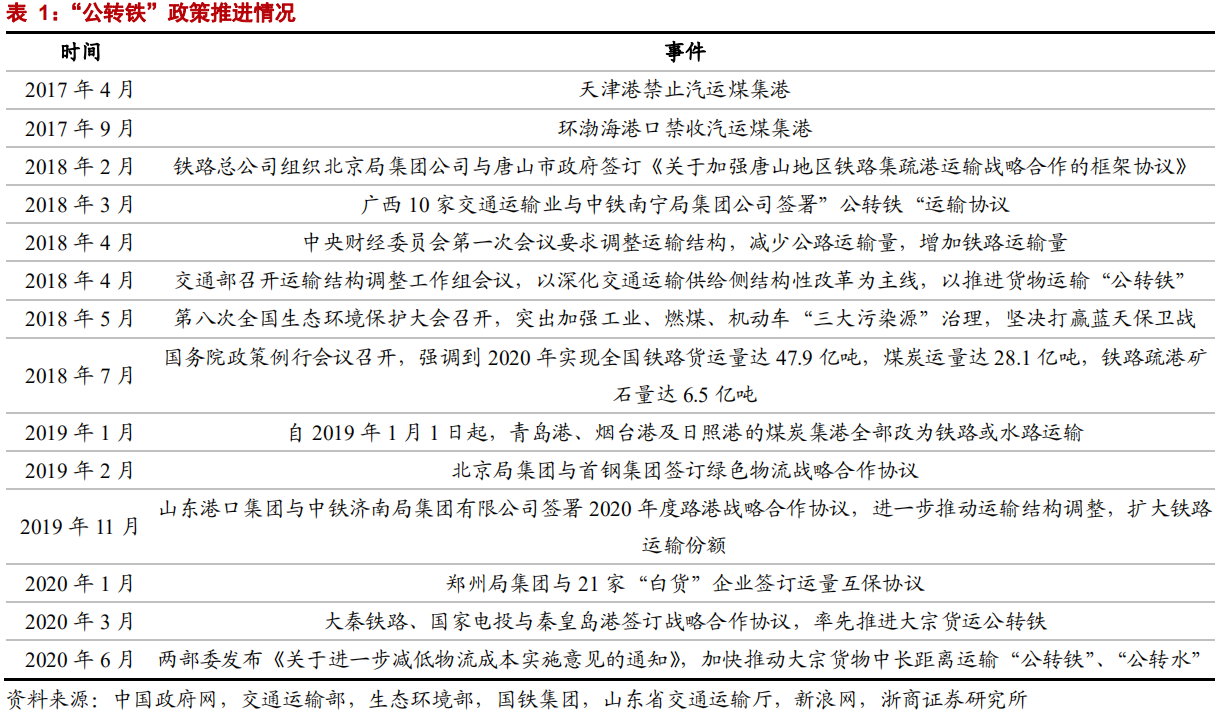

浙商證券:“低估值+高股息”邏輯不改,關(guān)注頭部高速及鐵路貨運(yùn)

對(duì)經(jīng)濟(jì)防守性:鐵路貨運(yùn)及公路對(duì)經(jīng)濟(jì)敏感度較低,整體業(yè)績表現(xiàn)穩(wěn)健

鐵路貨運(yùn)受益于大宗“公轉(zhuǎn)鐵”持續(xù)推進(jìn),無懼疫情沖擊逆勢穩(wěn)增。2020年1-8月全國鐵路貨運(yùn)量29.42億噸,同比增長3.0%,其中8月單月完成3.92億噸,同比增長8.9%。展望后續(xù),我們認(rèn)為制造業(yè)基本盤的企穩(wěn)改善將持續(xù)催化鐵路貨運(yùn)需求。

高速公路車流以客車為主,對(duì)海內(nèi)外經(jīng)濟(jì)敏感度低。對(duì)于海外經(jīng)濟(jì),一方面高速公路不涉及跨境車輛流通,沒有直接相關(guān)性;另一方面,公路集疏港貨運(yùn)量占公路貨運(yùn)量比例相對(duì)較低,物流層面相關(guān)性較低。對(duì)于國內(nèi)經(jīng)濟(jì),復(fù)盤2000-2019年,高速公路板塊利潤增速平滑,在經(jīng)濟(jì)下行期高速公路板塊業(yè)績更具穩(wěn)定性。根據(jù)交通運(yùn)輸部數(shù)據(jù),6、7月高速公路車流量同比恢復(fù)97.4%,其中貨車通行量同比增長13%率先回正,整體車流處于穩(wěn)步恢復(fù)進(jìn)程之中。

對(duì)大盤防守性:高現(xiàn)金流賦能高股息,相對(duì)大盤具備強(qiáng)防守性

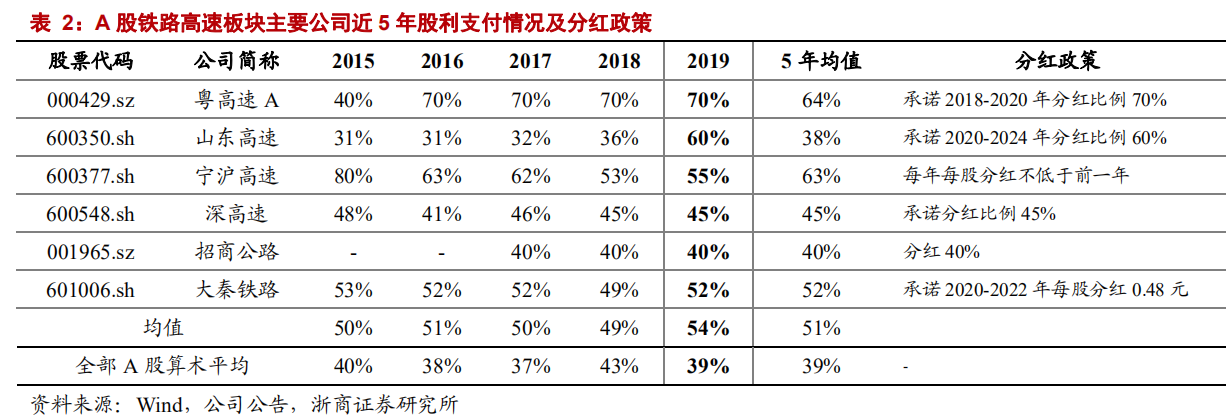

鐵路公路行業(yè)穩(wěn)健現(xiàn)金流對(duì)高股息形成有力支撐。鐵路貨運(yùn)及高速公路“貸款投資-建設(shè)-經(jīng)營”的模式?jīng)Q定了相關(guān)標(biāo)的公司擁有穩(wěn)定的經(jīng)營現(xiàn)金流,近年來鐵路板塊盈利現(xiàn)金比率維持在1.2-1.4之間,高速板塊盈利現(xiàn)金比例維持在1.5-1.9之間,流動(dòng)性十分充足。基于穩(wěn)定的現(xiàn)金流,標(biāo)的公司能夠以高分紅積極回報(bào)股東。

高股息標(biāo)的在稅收及分紅后填權(quán)行情方面具備優(yōu)勢。從稅收角度看,通過對(duì)我國稅法對(duì)股票派息分紅及債券利息收入的稅收規(guī)定的梳理,我們發(fā)現(xiàn)二者在增值稅、個(gè)人所得稅等方面有所差異,股票分紅稅后收益相對(duì)債券利息收入更高。從分紅后填權(quán)行情看,基于利潤創(chuàng)造單一驅(qū)動(dòng)角度和利潤創(chuàng)造和成熟期企業(yè)再投資決策轉(zhuǎn)型共同驅(qū)動(dòng)角度的邏輯推演,我們認(rèn)為股票分紅后填權(quán)行情的發(fā)生實(shí)屬必然。

“低估值+高股息”構(gòu)建充足安全邊際

一方面,公路鐵路頭部高股息標(biāo)的估值普遍處于相對(duì)低位,其中寧滬高速、山東高速、招商公路、粵高速A、深高速當(dāng)前PB分別處于歷史底部28%、27%、8%、53%、19%百分位,大秦鐵路PB已創(chuàng)歷史底部,向下空間十分有限;另一方面,我們構(gòu)建的鐵路公路高股息標(biāo)的2019年平均分紅比例54%,高出上證A股分紅比例算術(shù)均值15個(gè)百分點(diǎn)。建議關(guān)注頭部高速及鐵路貨運(yùn)標(biāo)的。

風(fēng)險(xiǎn)提示

宏觀經(jīng)濟(jì)大幅波動(dòng);免費(fèi)通行政策補(bǔ)償措施不及預(yù)期;“公轉(zhuǎn)鐵”政策進(jìn)度不及預(yù)期。