收藏

收藏

券商研報浩如煙海,紛繁熱點不斷切換。斗牛財經內容團隊重磅推出《研報精選》欄目,每期精心篩選5條投資線索,為投資者傳遞最有價值的投資信息,準確把握市場投資機會。

東吳證券:天時地利人和,中國制造到中國品牌的另一條路

核心觀點

“跨境出口電商品牌化”和“國內電商品牌化”是一體兩面。跨境電商可分為跨境進口電商和跨境出口電商,本文聚焦于出口跨境電商。近年來,以安克、澤寶等品牌商為代表,跨境出口電商也在經歷“品牌化”這個過程。這和國內電商品牌化(小米、南極、嚴選)是一體兩面,其本質上都是中國優質供應鏈通過電商實現品牌化。

天時:全球電商零售處于增長期,疫情促進下滲透率進一步深入。eMarketer在疫情前預測2019-2023年全球零售電商市場CAGR為16.6%,美國電商CAGR為13.4%。疫情發生后線上消費需求被激發,據美國商務部,至2020年4月,美國電商滲透率已增長至27%,較年初增長11%,疫情期間美國電商的滲透率在8周內完成了過去10年的增幅。

地利:背靠國內強大供應鏈,做到“低價+快反”。據世界銀行數據,2019年我國制造業增加值占年度GDP的27.2%,在其統計的200多個國家中僅次于愛爾蘭、瑞士,可見我國制造業整體實力在全球范圍內處于頂尖水平。國內已形成數個優質產業鏈集群,可通過快速交付、小批量下單生產實現“低價+快反”。疫情期間我國供應鏈展現強韌性,根據各國制造業PMI推斷,我國供應鏈恢復早,受影響時間短,3月已基本恢復。

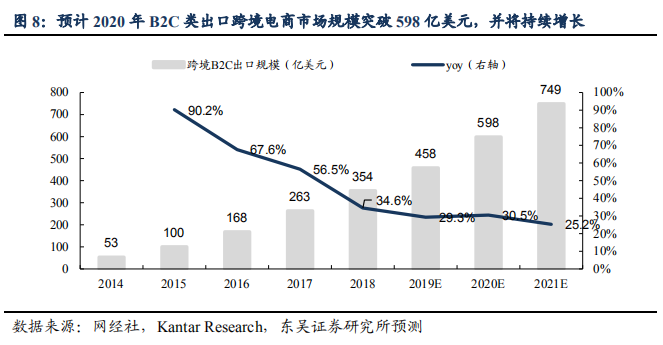

在品牌化、海外電商滲透加深的大趨勢及強大供應鏈加持下,B2C類出口跨境電商有望持高增速。據交易對象,跨境電商可分為B2B與B2C。網經社數據顯示,2019年B2B類占比更高,達80%;B2C類增速更快,占比從2015年的8%提升至2019年的20%。B2C跨境電商直接觸達客戶,能通過時間積累形成品牌認知掌握定價權,未來有望保持高增速。我們根據網經社與Kantar的數據預計2020年B2C類跨境出口電商市場規模將達到598億美元,2020/2021年增速分別為30.5%/25.2%。

目前跨境電商的三種主要模式分別為:①泛品大賣家;②精品品牌商;③獨立站平臺。泛品模式低買高賣賺取差價;品牌模式通過積累形成品牌溢價;獨立站聚合資源形成平臺。三種模式分別對應傳統零售及電商模式中的經銷商、品牌商、平臺,分屬于行業發展的三個階段。泛品模式沒有積累,風險與價值最低;平臺模式風險與價值最高;品牌商模式在有所積累的同時平衡風險與價值,是目前綜合下來最好的賽道。

目前跨境電商的三種主要模式分別為:①泛品大賣家;②精品品牌商;③獨立站平臺。泛品模式低買高賣賺取差價;品牌模式通過積累形成品牌溢價;獨立站聚合資源形成平臺。三種模式分別對應傳統零售及電商模式中的經銷商、品牌商、平臺,分屬于行業發展的三個階段。泛品模式沒有積累,風險與價值最低;平臺模式風險與價值最高;品牌商模式在有所積累的同時平衡風險與價值,是目前綜合下來最好的賽道。

投資策略

跨境電商是一種更高效的出口模式,在疫情期間全球電商滲透率快速提升等利好因素的刺激下加速發展。三種主要模式中,品牌商在積累、價值、風險等維度取得平衡,發展較好。我們看好品牌跨境電商大發展,建議關注安克創新;其次澤寶創新(星徽精密旗下)等品牌商也值得關注;SheIn等獨立站高風險,高潛力,建議保持關注。

風險提示

貿易摩擦,境外法律/ 政策風險,海外疫情,匯率波動等。

中信證券:8月基建繼續復蘇,聚焦“兩新一重”領域擴大有效投資

核心觀點及投資策略

8月基建繼續復蘇,社融及信貸增速保持高增,資金端繼續為基建支撐助力。

1)1-8月全國基建投資(全口徑)同比+2.0%,增速較1-7月提升0.8%,其中8月單月基建投資同比+7.1%,在八月上旬南方區域受雨水擾動下基建仍保持穩健增長;2)資金端看,8M20累計新增社融26.1萬億元,同比+44.3%,增速較7M20提升2.6%;其中8M20政府債券融資5.7萬億元,同比+58.5%,增速較7M20提升18.6pcts,8月地方債發行達歷史第二高,支撐政府債券融資增速上行。此外,1-8月,全國已累計發行新增專項債2.89萬億元,占全年限額3.75萬億的77.1%,8月份專項債發行金額回升,我們判斷9-10月料專項債持續集中發行。從中長期貸款看,與建筑企業融資情況更相關的企業中長期貸款增速繼續上行, 1-8月新增中長期貸款同比+44.6%,增速較1-7月提升2.7pcts,8月當月新增中長期貸款同比+69.2%,信貸配合專項債及特別國債發行,在資金端為基建支撐助力。

聚焦“兩新一重”領域擴大有效投資,逆周期政策料保持力度,政策與資金支持持續,維持2H20基建投資增速雙位數以上增長預測。

9月16日發改委例行新聞發布會上,國家發改委新聞發言人孟瑋表示,隨著中央預算內投資、專項債券、抗疫特別國債等資金陸續下達,項目開工和資金到位情況持續好轉,投資有望延續回穩向好的總體態勢。下一步發改委將聚焦“兩新一重”領域擴大有效投資、圍繞提高資金使用效益切實用好資金,并更加注重調動民間投資積極性。我們認為下半年逆周期調節政策仍將保持力度,政策與資金對基建的支持料將持續。考慮抗疫特別國債有部分用于重大基建投資以及專項債資金的逐步落地到位,我們維持2H20基建投資增速雙位數以上增長預測。

行業整體回暖,尋找增長性最優賽道。

我們預計2H20逆周期政策料保持力度,基建整體回暖,子板塊的增速將持續分化。我們建議關注:1)裝配式建筑:行業進入高速增長期,關注產業鏈各環節優勢企業。我們預測裝配式建筑未來六年CAGR達30%,建議關注設計、構件加工、總承包、裝配式裝修等產業鏈各環節優勢企業。2)繼續較快增長的生態園林板塊:環保投資料繼續高增,而信貸環境和再融資政策的放松料將為企業帶來實際資金支持;同時現匯項目占比提升,現金占用情況料將逐步改善。3)龍頭市占率有望持續提升的勘察設計行業:勘設行業增速有望繼續高于固投增速。我們認為資質是勘察設計行業經營的硬性壁壘,龍頭企業資質優勢穩固,有望進一步通過內生管理能力提升+外延市場邊界拓展獲得市占率持續提升。4)新舊基建合力,城軌投資料有所提速:2020-2021年料將進入新一輪規劃批復高峰期,我們預計2020-2022年城軌新增投資CAGR為28%,且與國際大都市相比,我國核心城市的城軌密度仍具提升空間。 5)基礎設施REITs:短期有望在行業增長紅利與內生資產負債表改善共振下,拉動基建企業估值上行;而中長期預計將通過重視運營能力建設,實現企業價值增值。

風險提示

信貸投放力度不及預期、財政政策結構性發力不及預期等風險。

財信證券:《湖南自由貿易試驗區總體方案》出臺,打造內陸開放新高地

2020年9月20日,國務院關于印發北京、湖南、安徽自由貿易試驗區總體方案及浙江自由貿易試驗區擴展區域方案的通知。

核心觀點

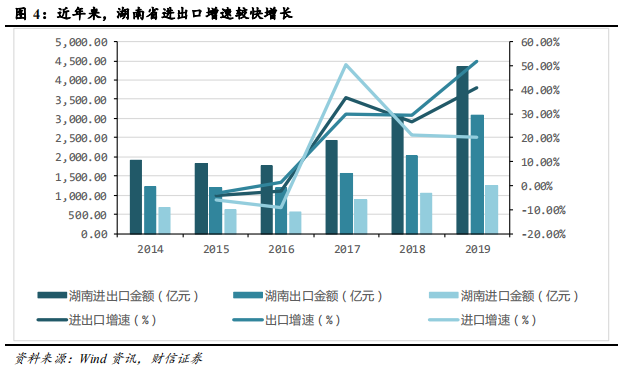

自貿區將促進湖南省外貿及經濟發展:此前,湖南長沙黃花/岳陽城陵磯/郴州等3個綜合保稅區的面積合計僅5.12平方公里,本次湖南省自由貿易試驗區實施范圍119.76平方公里(為3個綜合保稅區面積23.39倍),政策優惠范圍擴大。同時,自貿區“境內關外”特性,將享受更加便利的貨物及資金進出口政策,可發展“離岸貿易/離岸金融/離岸外包”等金融及貿易新形態。湖南省的經濟外向度偏低,2019年湖南省進出口貿易/GDP僅為12.28%,離全國平均水平(31.83%)仍有較大差距,自貿區政策落地將促進湖南省外貿及經濟發展。

自貿區比保稅區享受更大程度的自由及優惠:相比保稅區而言,自貿區在下列領域更具優勢:1)貨物流轉、貿易、人員進出、金融外匯(資金)等方面享受更大程度自由,金融開放是自貿區想象空間最大的地方;2)更優惠的稅收待遇,包括稅收優惠及稅收征管便利;3)自貿區功能更為齊全,還包括金融開放功能、離岸業務功能。

自貿區政策落地,湖南省優勢制造企業迎來發展機遇:湖南省自由貿易區有3個重要戰略定位:1)打造世界級先進制造業集群;2)聯通長江經濟帶和粵港澳大灣區的國際投資貿易走廊;3)中非經貿深度合作先行區和內陸開放新高地。預計湖南省本次自貿區政策落地,將進一步強化湖南省的制造業大省地位。湖南省的工程機械、通信設備、軌道交通裝備、航空等優勢制造產業將迎來發展契機。

投資策略

自貿區具有貨物流轉/貿易/人員進出/金融外匯(資金)自由、更優惠的稅收政策、以及金融開放及離岸業務功能。湖南省自由貿易區戰略定位于:1)打造世界級先進制造業集群;2)聯通長江經濟帶和粵港澳大灣區的國際投資貿易走廊;3)中非經貿深度合作先行區和內陸開放新高地。預計湖南省(尤其是長沙本土)的出口型優勢制造企業將迎來發展契機,關注三一重工、中聯重科、山河智能。

風險提示

自貿區政策落地進度不及預期;政策執行力度不及預期。

渤海證券:新基建決定行業高度,推動板塊持續走強

核心觀點及投資策略

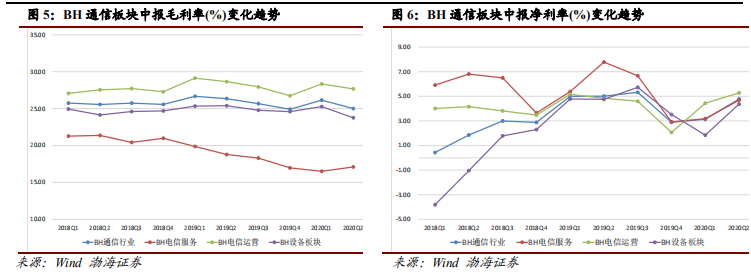

通信行業中期營收與凈利潤雙增長

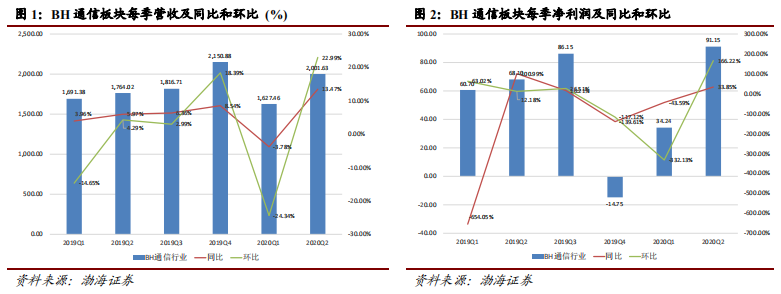

由于一季度疫情影響,上半年通信板塊內公司經營大多經歷了一次過山車,不過從中報情況看,通信業內的公司業績恢復明顯。上半年BH通信板塊營業收入合計3620.09億元。同比增長5.03%;歸母凈利潤合計125.39億元,同比下降2.64%。其中今年二季度BH通信板塊營收合計2001.63億元,同比增長13.47%,環比增長22.99%,基本填平1季度的下滑,同期歸母凈利潤合計91.15億元,同比增長33.85%。二季度業績的快速恢復顯示通信板塊的高景氣度。

行業毛利率快速恢復,凈利率有望上行

近年來,BH通信行業毛利率一直維持在25%左右波動,相對較為穩定,雖然在今年疫情境影響下,出現了一定的波動,一季度在前期追加訂單的推動下反而向上,而二季度在疫情影響下,毛利率下滑到平均水平。BH通信板塊整體凈利率近年來一直呈現上升趨勢,這也和本行業的景氣度提升有著強相關,經過去年的年底的波動,行業的凈利率已經回到前期高點5%左右,但凈利率方面各個板塊分化比較大,未來設備子板塊將成為整個行業上升的主要推動力,下一階段,通信設備子板塊凈利率將是值得重點關注的對象。

行業估值有望企穩,關注通信投資邏輯主線

通信行業估值從歷史底部不斷提升,行業的景氣度向上趨勢穩定從而帶來5G產業鏈的公司業績也開始穩步增長,行業的相對估值和絕對估值今年來一直走高,在7月創出新高后,目前已經進入回調期,整體趨勢處于向下尋底的過程,不過當前板塊的估值還處于歷史估值箱體的中部。

今年上半年,通信個股的行情整體較為平穩,不過仍然走出一批強勢個股,同時從通信行業中報我們也可以看出,行業經營層面已經有了徹底的改觀,有效的對沖了今年來的疫情影響,業績逐步走出上升趨勢。同時隨著下半年通信板塊業績持續提升,加之運營商資本開支進入擴張期,伴隨著新基建帶來的5G網絡建設全面加速,5G網絡建設成為行業的投資主線愈加清晰。因此我們主要圍繞著細分行業龍頭布局相關企業,長期跟蹤訂單與產能的變化。

具體推薦品種方面, 5G綜合電信設備中選取中興通訊(000063)、5G光通器件選取中際旭創(300308)和新易盛(300502)、5G器件類品種中選取三安光電(600703)和思瑞普(688536);物聯網選取上游芯片和模組公司樂鑫科技(688018)與移遠通信(603236);衛星通信方面選取中國衛星(600118)和天奧電子(002935)。

風險提示

大盤持續下跌導致市場整體估值下降; 5G推進不及預期。

萬聯證券:在線音樂市場硝煙再起,影院上座率限制放寬至75%

核心觀點

5G&廣電:1)中信國安放棄參與發起組建廣電股份,廣電股份發起人減少至46名。2)截至9月14日,全體發行人已完成《中國廣電網絡股份有限公司發起人協議》的簽署。3)中國移動8月凈增5G套餐用戶1410萬戶,累計達9815.7萬戶。

影視院線:1)9月15日,中國電影發行放映協會發布《電影放映場所恢復開放疫情防控指南(第三版)》指出,劇院等演出場所、娛樂場所上座率防疫限制放寬至75%。2)《奪冠》密鑰采用分時段發放方式,呼應《八佰》向偷漏瞞報票房宣戰。3)《八佰》點映至今已拿下30個日冠。4)張藝謀《一秒鐘》已過審,預計年內上映。5)9月16日,華誼兄弟發布了“H 計劃”第七季片單,囊括18部影片。

游戲:1)App Annie發布8月份出海發行商收入排名,FunPlus位居榜首,莉莉絲游戲、網易、騰訊分居二、三、四名。2)SensorTower 數據顯示,8月騰訊《PUBG Mobile》與《和平精英》全球收入2.21億美元(YoY+25.5%),蟬聯全球手游收入榜冠軍。3)據晚點 LatePost,阿里游戲業務所屬的互動娛樂事業部(靈犀互娛)將整體升級為獨立事業群,與阿里大文娛平行,由高德集團董事長俞永福代表集團分管。4)9月15日米哈游《原神》PC版率先上線,手游版熱度持續升溫;17日吉比特《魔淵之刃》上線,截至20日14時仍位居iPhone游戲總榜首位。

視頻:1)截至20年8月,抖音DAU已超6億。2)“嗶哩嗶哩視頻衛星”成功發射,衛星所獲的海量遙感視頻、圖片數據將被制作成科普視頻。

字節跳動:1)9月20日,特朗普表示已批準甲骨文與 TikTok合作協議,交易參與方還包括沃爾瑪。2)據中新經緯報道,字節跳動將在12個月內在紐約提交TikTok的上市申請。3)美國商務部宣布微信9月20日起在美下架,已下載微信用戶僅保留通訊功能;而TikTok下載禁令至少推遲至9月27日。

投資策略

游戲領域:Q3季度為產品旺季,預計帶動流水提升。建議關注短中期產品儲備豐富,中長期云游戲、云VR/AR等新領域布局領先的公司。推薦全端布局、研發實力突出的老牌游戲龍頭完美世界,經典產品長線運營良好,自研自發《新神魔大陸》7月上線流水表現出色初顯“品效合一”勢能,后續《戰神遺跡》、《夢幻新誅仙》等年內待上線,下半年業績依然可期。

新媒體視頻領域:兼具賽道、牌照、催化多重優勢,短期增長已獲確認,后續動力充足。建議關注一體化優勢芒果超媒,20H1歸母凈利潤YoY+40.33%;持牌IPTV+OTT標的新媒股份,20H1歸母凈利潤 YoY+63%。

營銷領域:對生活圈媒體稀缺性價值長期看好,梯媒表現遠跑贏廣告大盤,環比、同比均不斷改善,建議關注具有核心點位、競爭環境改善、業績走出低谷的分眾傳媒(20H1扣非歸母YoY+62.90%)。

風險提示

監管政策趨嚴、5G落地不及預期、出海業務風險加劇、國網整合不及預期、商譽減值風險。