收藏

收藏

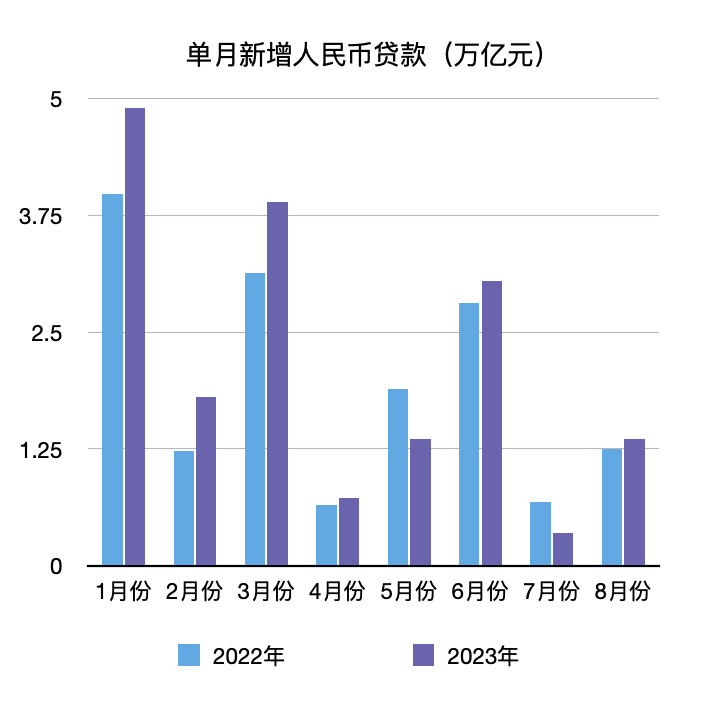

上證報中國證券網(wǎng)訊(記者 張瓊斯)在經(jīng)歷了7月金融數(shù)據(jù)的低迷后,8月金融數(shù)據(jù)再度“觸底反彈”,總體超出市場預(yù)期,8月新增貸款創(chuàng)下歷史同期峰值。

根據(jù)中國人民銀行9月11日發(fā)布的數(shù)據(jù),8月人民幣貸款增加1.36萬億元,同比多增868億元;8月末,廣義貨幣(M2)余額286.93萬億元,同比增長10.6%;據(jù)初步統(tǒng)計(jì),8月社會融資規(guī)模增量為3.12萬億元,比上年同期多6316億元。

業(yè)內(nèi)專家表示,8月宏觀政策密集出臺,有效提振了市場信心,當(dāng)月貸款增速總體平穩(wěn)、邊際回暖,金融對實(shí)體經(jīng)濟(jì)的支持力度持續(xù)加大。

8月信貸增勢較好 信貸投放內(nèi)生動力強(qiáng)勁

8月信貸增勢較好,不僅較7月新增信貸大幅多增超1萬億元,明顯強(qiáng)于季節(jié)性規(guī)律,更刷新了去年8月的歷史同期峰值,在高基數(shù)的基礎(chǔ)上實(shí)現(xiàn)了同比小幅多增。這背后既有政策面的支持,也顯示出市場預(yù)期和情緒好轉(zhuǎn)。

數(shù)據(jù)顯示,8月份人民幣貸款增加1.36萬億元,同比多增868億元。分部門看,住戶貸款增加3922億元,其中,短期貸款增加2320億元,中長期貸款增加1602億元;企(事)業(yè)單位貸款增加9488億元,其中,短期貸款減少401億元,中長期貸款增加6444億元,票據(jù)融資增加3472億元。

信貸增長提速與經(jīng)濟(jì)基本面向好、政策及時有力相互呼應(yīng)。8月以來,多部門協(xié)同發(fā)力,打好宏觀政策組合拳,政策合力有力有效。到8月,制造業(yè)PMI已連續(xù)3個月回升,消費(fèi)、出口等數(shù)據(jù)也好于預(yù)期;融資成本持續(xù)下行,8月政策利率“降息”有效激發(fā)了融資需求;8月地方債發(fā)行量突破萬億元,基建項(xiàng)目配套貸款需求增多。

近期,多家金融機(jī)構(gòu)密集發(fā)聲:信貸投放內(nèi)生動力仍然強(qiáng)勁,并將持續(xù)成為實(shí)體經(jīng)濟(jì)修復(fù)的有力支撐。此外,投向重點(diǎn)領(lǐng)域和薄弱環(huán)節(jié)的信貸占比持續(xù)提高。多家大型銀行相關(guān)部門負(fù)責(zé)人表示,7月和8月普惠小微貸款、綠色貸款、制造業(yè)中長期貸款、民營企業(yè)貸款等的同比增速均高于一般貸款增速,信貸結(jié)構(gòu)持續(xù)優(yōu)化。

正確理性看待短期金融數(shù)據(jù)波動

7月單月信貸數(shù)據(jù)偏弱,一度引發(fā)了市場的擔(dān)憂情緒。記者從多家銀行獲悉,單月貸款受基數(shù)、季節(jié)規(guī)律等擾動大,拉長時間看待貸款累計(jì)量更為合適。

“不必過度關(guān)注單月貸款新增量變化。”分析人士認(rèn)為,信貸數(shù)據(jù)在單月的短暫波動,不足以說明問題。從前8個月來看,貸款總體保持較快增長。今年政府工作報告也提出,要保持廣義貨幣供應(yīng)量和社會融資規(guī)模增速同名義經(jīng)濟(jì)增速基本匹配。“基本匹配”是一個中長期概念。在操作層面上,是指按年度做到基本匹配,而不是要求每個季度甚至每個月都要匹配。要保持政策連續(xù)性、穩(wěn)定性和可持續(xù)性。

今年前8個月,人民幣貸款增加17.44萬億元,同比多增1.76萬億元。分析人士示,綜合前8個月的金融數(shù)據(jù)看,信貸供給仍然充分。

“一味地追求單月信貸同比多增,并不切合實(shí)際。”分析人士說,上半年M2同比增速高于名義GDP增速5.8個百分點(diǎn),8月末“10.6%”增速的貨幣供給也并不算慢,信貸的持續(xù)增長可能會導(dǎo)致債務(wù)的持續(xù)積累,不利于經(jīng)濟(jì)結(jié)構(gòu)調(diào)整優(yōu)化,也容易產(chǎn)生金融風(fēng)險隱患。

有業(yè)內(nèi)人士用“爬坡”來解釋貸款增長。“就像爬山一樣,前面跑得過快,大多數(shù)人就需要一定喘息時間以恢復(fù)體力繼續(xù)向上爬。信貸增長也是如此,一方面要留足時間消化前期增量,另一方面越往上爬必然‘坡陡步艱’。要‘蹄疾步穩(wěn)’、維持有序節(jié)奏,才能持續(xù)‘勇攀高峰’。”

充分發(fā)揮存量貸款“運(yùn)維紅利”

多位分析人士認(rèn)為,當(dāng)前存量貨幣信貸池子已經(jīng)不小,要充分發(fā)揮存量貸款的“運(yùn)維紅利”。因?yàn)閰^(qū)別于財政支出,貨幣投放后并不會消失,而是會形成存量積累,繼續(xù)在經(jīng)濟(jì)運(yùn)行中發(fā)揮作用。

8月末社會融資規(guī)模存量為368.61萬億元,同比增長9%,其中,對實(shí)體經(jīng)濟(jì)發(fā)放的人民幣貸款余額為230.24萬億元,同比增長10.9%。

“從增量范式轉(zhuǎn)向存量范式是正確理解中國經(jīng)濟(jì)的前提。”西京研究院院長趙建撰文稱,中國當(dāng)前處于如何向存量資本資產(chǎn)要紅利的“運(yùn)維時代”。實(shí)現(xiàn)金融領(lǐng)域量的合理增長和質(zhì)的有效提升,需要在關(guān)注每月增量信貸支持的同時,更加關(guān)注龐大的存量貸款作用的發(fā)揮。

今年以來,存量貸款發(fā)揮了支持實(shí)體經(jīng)濟(jì)企穩(wěn)回升的作用。從存量貸款利率看,今年以來,貸款市場報價利率(LPR)持續(xù)下行,不僅惠及新發(fā)放貸款,而且降低了存量貸款和續(xù)貸的資金成本。

從存量貸款的續(xù)貸服務(wù)看,隨著金融科技進(jìn)一步發(fā)展,企業(yè)享受到的金融服務(wù)便利度大幅提升。比如,在續(xù)貸方式上,“無還本續(xù)貸”得到普遍運(yùn)用,大幅提升了轉(zhuǎn)貸效率,減少了過橋費(fèi)用。再比如,在抵質(zhì)押方式上,貸款不再唯“抵質(zhì)押”論,企業(yè)獲得信用貸款也更加便利。