收藏

收藏

——上海證券報·個人投資者2023年第四季度調(diào)查報告

□三季度A股市場波動加劇,超三成個人投資者實現(xiàn)盈利,較上一個季度減少了4個百分點

□雖然指數(shù)在三季度表現(xiàn)較弱,但個人投資者對股票資產(chǎn)配置的意愿卻逆勢提升,有32%的投資者表示,將加大證券賬戶資金投入,較前一季度上升了5個百分點

□在三季度行情主線中,華為產(chǎn)業(yè)鏈成為科技板塊中表現(xiàn)較強的細分領(lǐng)域,63%的投資者在三季度持有或加倉了華為概念股

□超六成投資者認為,四季度A股市場有望收紅。多數(shù)投資者認為“活躍資本市場,提振投資者信心”的一系列政策將對四季度行情產(chǎn)生積極影響

(感謝申萬宏源證券、東北證券相關(guān)營業(yè)部對本調(diào)查的支持。上圖為部分調(diào)查結(jié)果)

今年三季度,A股受諸多因素影響整體表現(xiàn)較弱,不過本次受訪的個人投資者對四季度A股走勢預判并不“悲觀”:有65%的投資者看好大盤在四季度收紅,并且在過去的三季度中,部分投資者有意愿逆周期布局,加大對權(quán)益類資產(chǎn)的投資。

在市場運行的節(jié)奏和結(jié)構(gòu)方面,本期受訪個人投資者并未對四季度的強勢板塊形成共識,但對大消費類股票以及科技成長股的關(guān)注度仍然高于其他板塊。

三季度市場沖高回落超三成投資者獲利

三季度A股沖高回落,“十一”長假前大盤震蕩下行。本次調(diào)查結(jié)果顯示,三季度實現(xiàn)盈利的個人投資者不足四成。但單季度的調(diào)整并未對投資者的信心造成較大影響,多數(shù)投資者并未改變其股票資產(chǎn)的配置計劃。

超三成投資者三季度盈利

2023年三季度,A股市場沖高回落。在7月的小幅反彈后,8月至9月,A股主要指數(shù)再度下行,滬指逼近3100點關(guān)口。大盤整體下挫對個人投資者的收益造成了一定影響。本期調(diào)查數(shù)據(jù)顯示,有35%的受訪投資者在三季度實現(xiàn)了盈利,較前一季度減少了4個百分點。

其中,盈利在10%以內(nèi)的投資者占比為26%,較前一季度減少了3個百分點;盈利在10%至30%的投資者占比為4%,較前一季度減少了1個百分點;盈利超過30%的投資者占比為5%,較前一季度減少了1個百分點。

42%的投資者在三季度投資虧損,較前一個季度增加了10個百分點。其中,虧損在10%以內(nèi)的投資者占比為20%,與前一季度基本持平;虧損在10%至30%的投資者占比為12%,較前一季度占比上升了6個百分點;虧損在30%以上的投資者占比為10%,較前一季度上升了5個百分點。

前述一組數(shù)據(jù)顯示,與二季度相比,三季度個人投資者盈利概率并未發(fā)生顯著下滑,但虧損概率有所提升。

從資產(chǎn)規(guī)模來看,證券資產(chǎn)規(guī)模在50萬元以上的投資者中,有38.22%的人實現(xiàn)了盈利,49.74%的人虧損;而證券資產(chǎn)規(guī)模在50萬元以下的投資者中,35.15%的人實現(xiàn)盈利,39.35%的人虧損。

這一組數(shù)據(jù)延續(xù)了今年一季度以來,證券賬戶資產(chǎn)規(guī)模較大的投資者盈利概率更高的趨勢。不過在震蕩市中,證券資產(chǎn)賬戶規(guī)模較大的投資者虧損的概率也顯著提高。

股票資產(chǎn)配置意愿逆勢提升

在本次問卷調(diào)查中,有42%的受訪投資者表示,證券類資產(chǎn)在其金融資產(chǎn)中的占比基本保持不變,較上期調(diào)查減少了5個百分點;有17%的受訪投資者表示,證券賬戶資產(chǎn)在其金融資產(chǎn)中的占比有所提升或明顯提升,較上期調(diào)查結(jié)果基本持平;另有41%的受訪投資者表示,證券賬戶資產(chǎn)在其金融資產(chǎn)中的占比有所下降或明顯下降,較上期調(diào)查結(jié)果上升了4個百分點。

雖然證券賬戶規(guī)模占比小幅下降,但被問及對未來資產(chǎn)配置的考量時,有58%的投資者表示,將不會大幅調(diào)整證券賬戶的資產(chǎn)規(guī)模,較前一季度減少了5個百分點;有32%的投資者表示,將加大資金投入,較前一季度上升了5個百分點;有10%的投資者表示將從證券賬戶撤出資金,較前一季度基本持平。

對數(shù)據(jù)進一步挖掘顯示,證券資產(chǎn)規(guī)模在50萬元以上的投資者中,44.5%的人有意愿加大證券賬戶資金投入;而在證券資產(chǎn)規(guī)模小于50萬元的投資者中這一比例僅27.99%。

此外,從倉位控制情況來看,截至三季度末,受訪個人投資者的平均倉位為46.88%,較前一季度41.27%的平均倉位逆勢上升了5.61個百分點。

前述一組數(shù)據(jù)顯示,三季度個人投資者證券賬戶資產(chǎn)在總資產(chǎn)中占比下降的主要原因或許是股票凈值的減少,并且在經(jīng)歷了較長時間調(diào)整,滬指再度觸及重要心理關(guān)口的情況下,部分投資者認為當前權(quán)益資產(chǎn)估值較低,逆勢布局或有較好收益。其中,高凈值投資者逆周期加倉的意愿更加強烈。

投資者調(diào)降現(xiàn)金收益預期

值得關(guān)注的還有,今年二季度以來多家銀行宣布下調(diào)存款利率后,目前銀行存款利率全面降至3%以下。本次調(diào)查再度詢問投資者存款利率下行是否會影響儲蓄意愿,55%的投資者表示不會受影響,存款仍然是最穩(wěn)定的選擇;45%的投資者表示考慮減少存款。上述一組數(shù)據(jù)與前一季度基本持平。

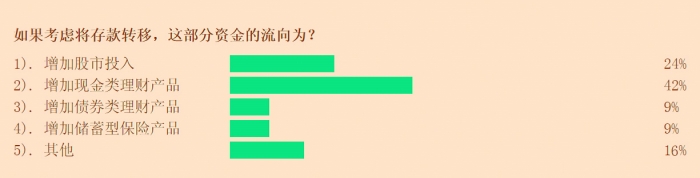

當被問及存款轉(zhuǎn)移的去向時,24%的人考慮增加股市投入,較前一季度增加了1個百分點;選擇現(xiàn)金類理財產(chǎn)品的占比為42%,較前一個季度大幅增長了34個百分點;此外選擇將存款轉(zhuǎn)移至債券類理財產(chǎn)品的投資者占比為9%;選擇儲蓄型保險產(chǎn)品的投資者占比為9%。

當被問及目前T+0交易、無起始門檻的現(xiàn)金管理型理財產(chǎn)品,年化收益率達到多少將分流投入的資金時,62%的投資者選擇3%以內(nèi),這一數(shù)字較今年初增長了8個百分點。其中,24%的投資者表示年化收益率達到2%將分流資金;28%的投資者表示年化收益率達到2.5%將分流資金;10%的投資者認為3%的年化收益率將分流資金。

上述一組調(diào)查結(jié)果顯示,在存款利率整體下行的大趨勢下,部分場外資金開始考慮轉(zhuǎn)移存款。其中,安全系數(shù)較高,流動性較好的現(xiàn)金類理財產(chǎn)品較其他產(chǎn)品受到的關(guān)注度更高。目前以“余額寶”等為代表的貨幣基金年化收益率普遍在2.7%左右,在存款利率整體下行至3%的背景下,現(xiàn)金管理型理財產(chǎn)品或憑借其更高的靈活性吸引投資者。

超六成投資者看漲四季度

在本次調(diào)查中,超過六成的投資者判斷大盤將在未來一個季度上漲,這一比例與前一個季度調(diào)查結(jié)果基本持平。并且,8月以來一系列“活躍資本市場,提振投資者信心”的支持政策密集出臺,多數(shù)投資者認為利好政策將對四季度市場產(chǎn)生積極影響。

超六成投資者看好四季度行情

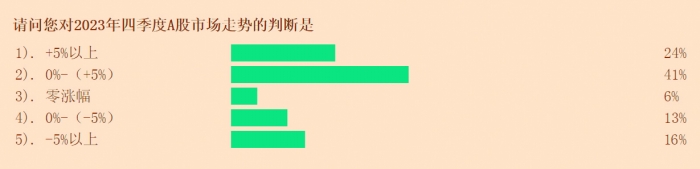

在本期調(diào)查中,認為2023年四季度上證綜指能夠收紅的個人投資者占比為65%。其中,有24%的投資者認為大盤的漲幅在5%以上;有41%的投資者認為漲幅介于0%至5%之間。

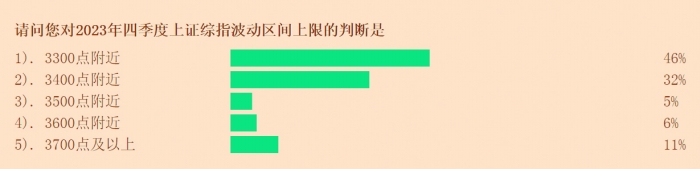

在對四季度上證綜指波動高點的預測中,有46%的投資者認為,波動上限在3300點附近,占比最高;有32%的投資者認為,波動上限在3400點及以上。在對四季度上證綜指波動下限的預測中,有44%的投資者認為,波動下限在3100點左右,占比最高;有42%的投資者認為波動下限在3200點附近。

上述一組數(shù)據(jù)顯示,多數(shù)投資者對滬指波動的預測集中在3100點至3300點區(qū)間,市場對大盤未來一個季度維持震蕩的預期較一致。但從10月市場運行的趨勢來看,大盤一度跌破3000點心理關(guān)口,這也意味著滬指的調(diào)整趨勢擊破了多數(shù)投資者的心理預期。

在四季度市場運行節(jié)奏方面,有34%的投資者認為,大盤指數(shù)將先跌后漲,在所有選項中占比最高;27%的投資者認為大盤將反復震蕩,但部分板塊有望大漲;有16%的投資者表示,大盤指數(shù)將沖高回落。另外,認為指數(shù)將單邊上漲及單邊下跌的投資者占比分別為4%和9%。

多數(shù)投資者看好政策支持提振四季度市場

在2023年三季度市場中,值得關(guān)注的還有調(diào)降證券交易印花稅、降低股票交易費用、暫緩一級市場融資節(jié)奏、限制大股東減持等一系列“活躍資本市場,提振投資者信心”的支持政策密集出臺。

本次調(diào)查結(jié)果顯示,47%的受訪投資者認為支持政策的推出符合預期;14%的投資者認為活躍資本市場的政策超預期。近七成投資者認為活躍資本市場的一系列措施將對四季度市場表現(xiàn)產(chǎn)生積極影響。其中,24%的投資者看好指數(shù)整體回暖;28%的投資者看好地產(chǎn)、建材等周期板塊;8%的投資者看好成長風格板塊在四季度的表現(xiàn);7%的投資者看好消費白馬股的復蘇。

此外當被問及如何判斷經(jīng)濟復蘇力度時,投資者的樂觀程度與其對政策的預期高度一致:15%的投資者認為經(jīng)濟數(shù)據(jù)的復蘇力度將超預期;40%的投資者認為經(jīng)濟復蘇的力度符合預期。在經(jīng)濟復蘇的預期背景下,34%的投資者看好旅游、酒店、航空等可選消費方向,在所有選項中占比第一;28%的投資者認為科技成長股表現(xiàn)將受益于經(jīng)濟復蘇,占比其次;看好食品飲料等消費板塊的投資者占比達19%,位列第三。

綜合前述金融股、消費白馬股、科技成長股、周期股四個板塊的持倉數(shù)據(jù)來看,三季度個人投資者對大消費類股票以及科技成長股的青睞度顯著高于其他板塊。

海外擾動因素仍存

海外因素方面,2023年開年以來,以美聯(lián)儲為代表的海外主要央行的加息節(jié)奏持續(xù)受到市場關(guān)注。9月的FOMC會議上,美聯(lián)儲宣布維持當前利率不變。

本次調(diào)查結(jié)果顯示,49%的受訪投資者認為美聯(lián)儲貨幣政策變化對A股有負面影響;18%的投資者認為,海外貨幣政策將對A股產(chǎn)生正面影響;9%的投資者表示沒有影響,A股將走出獨立行情;另有24%的投資者表示不清楚。

36%的投資者認為海外經(jīng)濟體將進入衰退周期,美聯(lián)儲年內(nèi)或提前結(jié)束加息,在所有選項中占比最高,但較前一季度下降了3個百分點;25%的投資者認為美國勞動力市場表現(xiàn)強勁,經(jīng)濟仍有希望軟著陸,美聯(lián)儲年內(nèi)加息有望超預期,較前一季度上升了5個百分點。另有10%的投資者表示,美聯(lián)儲本輪加息周期或?qū)⒃诮衲臧聪聲和fI,29%的投資者表示不清楚,這兩項數(shù)據(jù)較前一個季度基本持平。

上述一組數(shù)據(jù)顯示,由于今年以來美國經(jīng)濟表現(xiàn)韌性較強,通脹數(shù)據(jù)則居高不下,全球投資者對美聯(lián)儲貨幣政策出現(xiàn)拐點的預期也一再向后推延。

由于海外貨幣政策短期內(nèi)未見明顯放松,個人投資者對外資流向的預期較往期數(shù)據(jù)發(fā)生了變化。54%的受訪投資者認為未來一個季度北向資金將繼續(xù)流入,其中37%的投資者認為北向資金將在未來一個季度小幅流入;17%的投資者認為北向資金將大幅流入。而在往期調(diào)查結(jié)果中,通常有超六成的投資者看好北向資金繼續(xù)流入A股。

華為產(chǎn)業(yè)鏈獲市場關(guān)注

在三季度市場中,華為概念股是為數(shù)不多的領(lǐng)漲主線之一,本期個人投資者調(diào)查結(jié)果顯示,在三季度及時加倉華為概念股往往能夠獲取超額收益。此外,個人投資者對今年以來持續(xù)調(diào)整的消費類板塊的關(guān)注度有所回升;但對于同樣回調(diào)幅度較深的房地產(chǎn)產(chǎn)業(yè)鏈,投資者的態(tài)度仍然較為謹慎。

華為產(chǎn)業(yè)鏈獲投資者關(guān)注

在三季度行情主線中,華為產(chǎn)業(yè)鏈成為科技板塊中表現(xiàn)較強的細分領(lǐng)域。當被問及三季度是否參與華為概念股時,有38%的投資者表示在三季度小幅加倉了華為概念股,在所有選項中占比最高;表示大幅加倉華為概念股,以及保持原有倉位不變的投資者占比均為13%;12%的投資者表示小幅減倉了華為概念股;7%的投資者大幅減倉了華為概念股。

談及華為產(chǎn)業(yè)鏈的投資價值,30%的投資者認為該板塊整體低估,部分個股估值合理,在所有選項中占比最高;29%的投資者表示不清楚,在所有選項中占比其次;23%的投資者認為該板塊整體估值合理,值得參與;9%的投資者認為該板塊整體估值合理,部分個股高估;8%的投資者認為該板塊整體高估,不值得參與。

當被問及在未來一個季度是否仍計劃持有華為概念股時,63%的投資者表示仍將持有。其中,13%的投資者將保持現(xiàn)有持倉不變;36%的投資者將繼續(xù)小幅加倉;14%的投資者將大幅加倉華為概念股。另有13%的投資者表示將大幅減倉華為概念股,9%的投資者表示將小幅減倉。

對數(shù)據(jù)進一步挖掘顯示,在三季度加倉華為概念股的投資者中,43.95%的人在三季度總收益為正,28.6%的人在三季度總收益告負;在三季度減倉華為概念股的投資者中,33.14%的人在三季度獲利,51.48%的人在三季度虧損。因此,在三季度及時加倉華為概念股往往能夠獲取超出平均水平的收益。

對地產(chǎn)板塊謹慎樂觀

在三季度市場中,地產(chǎn)及相關(guān)產(chǎn)業(yè)鏈板塊同樣表現(xiàn)較佳。當被問及如何看待地產(chǎn)板塊的未來表現(xiàn)時,投資者的樂觀程度較前期有所恢復,但仍處于謹慎樂觀的狀態(tài)。

33%的投資者表示地產(chǎn)鏈中的部分股票當前已有一定的投資吸引力,在所有選項中占比最高;27%的人表示無法判斷,占比其次;15%的人認為地產(chǎn)板塊當前投資吸引力極強;認為地產(chǎn)板塊無明顯吸引力,以及認為地產(chǎn)板塊短期還有調(diào)整風險的投資者占比均達到了13%。

從調(diào)倉數(shù)據(jù)來看,三季度中,15%的投資者原本就持有地產(chǎn)板塊;41%的投資者進行了加倉;25%的投資者減倉了地產(chǎn)板塊;另有18%的投資者表示未持有地產(chǎn)板塊。并且調(diào)查數(shù)據(jù)還顯示,未來一個季度,投資者對地產(chǎn)板塊的投資意愿與三季度的調(diào)倉狀況高度一致:15%的投資者將繼續(xù)持有地產(chǎn)板塊;41%的投資者選擇加倉;25%的投資者打算減倉。

當被問及地產(chǎn)鏈中哪些細分領(lǐng)域的投資機會值得關(guān)注時,35%的投資者看好家居、家用電器等消費建材,在所有選項中占比最高;19%的投資者看好優(yōu)質(zhì)頭部房企;12%的投資者看好銀行等泛地產(chǎn)鏈;10%的投資者看好機械設(shè)備;另有6%的投資者認為鋼鐵、水泥、玻璃等周期原材料股的投資價值較高。

消費白馬股重獲關(guān)注

以下一組數(shù)據(jù)將從金融股、消費白馬股、科技成長股、周期股四個板塊的持倉數(shù)據(jù)切入,觀察個人投資者在三季度的選股偏好。

本次調(diào)查結(jié)果顯示,三季度個人投資者持有金融股的平均倉位為17.74%,較前一季度下降了0.58個百分點;持有消費白馬股的平均倉位為19.38%,較前一季度上升了0.62個百分點;持有科技成長股的平均倉位為23.15%,較前一個季度上升了1.14個百分點;持有周期股的平均倉位為18.31%,較前一個季度下降了1.05個百分點。

上述一組數(shù)據(jù)顯示,個人投資者在三季度對科技成長股的青睞從一季度延續(xù)至今,對該板塊的平均持倉水平顯著高出其他板塊。與此同時,三季度部分大消費白馬股出現(xiàn)補跌,這也使得投資者對其關(guān)注度有所提升。

從盈利數(shù)據(jù)來看,在三季度投資金融股的投資者中,實現(xiàn)盈利的占比為35%,在四個板塊中居于首位。在持有科技成長股、消費白馬股和周期股的投資者中,在三季度實現(xiàn)盈利的占比分別為34%、29%和27%。

結(jié) 語

雖然三季度A股波動幅度加大,但目前為止市場信心并未受到過多干擾,多數(shù)個人投資者對權(quán)益資產(chǎn)的配置意愿和對未來一個季度的展望均呈現(xiàn)出穩(wěn)定的狀態(tài)。在市場結(jié)構(gòu)性分化持續(xù)演繹的背景下,投資者對傳統(tǒng)的兩大賽道——消費白馬股及科技成長股的關(guān)注度仍然較高。