收藏

收藏

筆者所供職的某大型券商固定收益部,多年來深耕國內外固定收益市場,依靠“傳統自營業務+非方向性業務并舉”的模式,探索出了一條適合自身發展的道路,并取得了不俗的成績。傳統自營業務是多數券商FICC部門的根基,但是大型券商的發展大戰略和FICC行業的新變局,對其FICC傳統自營團隊提出了更高的要求和期待。

順應券商FICC業務的發展趨勢,本文的兩位筆者從FICC自營投資交易的視角出發,獨立開發出BRAVOS量化策略系統,將自身固定收益自營投資的經驗和交易策略,以電腦程序的形式沉淀在公司FICC業務平臺上,希望為部門非方向性業務賦能,助力公司FICC非方向性業務更快速增長,加速公司FICC部門轉型。

目前,BRAVOS系統已經可以在主流固定收益非方向性業務中發揮作用,包括做市、銷售交易和投資顧問業務。

一、厚積薄發,BRAVOS系統應時而生

BRAVOS系統全稱為,債券與利率增強定價操作系統(Bonds & Rates Augmented Valuation OS),是一種利率債及利率衍生品量化策略系統。

BRAVOS系統主要有四大功能模塊,分別覆蓋利率擇時、期現套利、現券相對價值和國債期貨跨期價差四個策略種類。BRAVOS的核心算法可以計算利率債或利率衍生品在其模型中的理論價格走勢,也可以對不同利率交易品種之間的相對價值進行定價,最后根據計算和定價結果給出策略建議。

BRAVOS的一個特點是,它不是僅僅死板地展示當前市場行情下模型的計算結果,而是一種可以交互操作的量化策略系統。

BRAVOS系統操作界面

BRAVOS策略開平倉信號界面

BRAVOS策略回測結果界面

用戶先在不同的功能模塊中選擇希望交易的策略和品種,再根據自身或者客戶的交易風格和風險偏好輸入策略參數,接著查看回測結果。如果對回測結果滿意就可以查看開平倉信號界面,確認目前是否滿足策略開倉或平倉條件。

二、BRAVOS系統初露鋒芒

在實踐中,我們已經實現了BRAVOS系統在固定收益非方向性業務中的多種應用,下面結合系統功能模塊來舉例。

1、利率擇時—自營場景

證券公司固定收益部門的自營交易能力是其核心競爭力,是部門非方向性業務的基石。券商固定收益部門非方向性業務中的做市、代客、投資顧問業務等,在服務客戶的過程中都需要為客戶提供對市場的分析,其中多數時候客戶最關心的是券商對未來利率走勢的判斷。判斷未來利率走勢,進行利率擇時交易是券商固收自營團隊的專長。

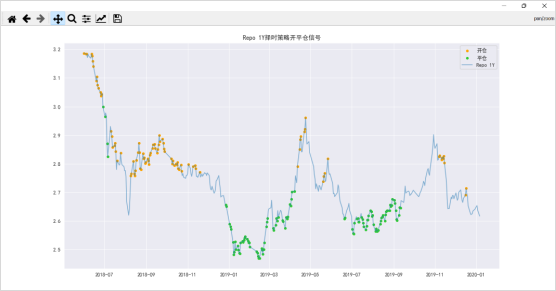

Repo 1Y利率互換擇時策略

在系統利率擇時模塊中選擇利率互換品種,點擊按鈕就可以得到上面的策略開平倉信號界面。

很多讀者可能對利率互換這個交易品種比較陌生,利率互換合約是銀行間市場特有的利率衍生品,合約有兩個交易方向,支付合約固定利率和收取合約固定利率。收取利率互換合約固定利率,在市場收益率下行時獲利,在收益率上行時虧損。在開平倉信號圖中黃色標記的策略開倉位置,可以建倉Repo 1Y利率互換合約收取固定利率方向的頭寸,在利率下行之后,可以在綠色標記的平倉位置止盈。

在為客戶提供市場觀點分享的過程中,結合系統中自營團隊的利率擇時策略,更能體現專業能力和優勢,同時讓客戶對市場有更直觀的判斷。

2、期現套利—做市場景

做市商是專業的流動性提供商,在固定收益市場中,債券做市商為客戶提供報價,客戶通過做市商買賣債券。大型券商大多都是境內固定收益市場中名列前茅的債券做市商,在為客戶提供做市服務的過程中也面臨許多挑戰。比如在市場出現一邊倒行情的時候,客戶的交易方向過于集中,做市商就面臨對沖風險的問題,這個時候量化策略系統的期現套利模塊就可以發揮作用。

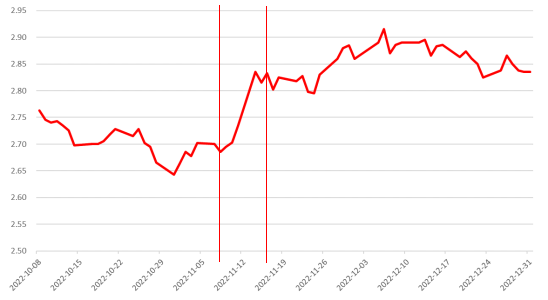

2022年10月-12月10Y國債利率走勢

舉例來說,2022年11月上旬國內債券市場大跌,10Y國債到期收益率大幅上行,但是到同年11月中旬,債券市場暫時穩定了下來并小幅反彈。在這個反彈過程中,市場中的空頭止盈和多頭抄底力量向做市商買入了大量10Y國債,做市商被迫持有了大量10Y國債空頭頭寸并急需對沖。

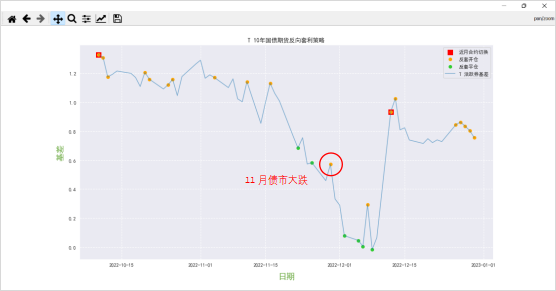

在BRAVOS系統的期現套利模塊中選擇10年國債期貨合約T的反向套利策略,可以得到以下的開平倉信號圖。

10年國債期貨反向套利策略

國債期貨反向套利策略,是在系統計算出國債期貨相對于國債現券更具有性價比的時候發出開倉信號,此時做多國債期貨同時做空國債現券有套利空間。

上圖中紅圈處,是2022年11月債券市場大跌之后,由于國債期貨下跌幅度更大,BRAVOS系統反向套利策略發出了開倉信號,做市商可以在上圖紅圈中的黃色標記時點,用國債期貨多頭有效對沖被動持有的10Y國債空頭頭寸,在期貨基差收斂之后,在綠色平倉信號的位置獲利了結。

3、現券相對價值—銷售交易場景

債券銷售交易業務主要是服務銀行、基金等機構客戶,背靠部門資源與專業能力,與客戶達成國債、利率債、信用債等債券品種的一級或二級交易。

用國債來舉例,對于具有國債承銷團資格的機構,國債銷售交易業務的一個重點是,幫助投資者參與國債一級發行。

在服務客戶進行國債一級投標的過程中,銷售交易團隊可以使用量化策略系統的現券相對價值模塊,幫投資者進行套利。

2年期國債現券相對價值策略回測結果

2年期國債現券相對價值策略,是通過系統計算兩支剩余期限2年左右的不同國債的相對價格水平,然后在兩者價格偏離較大的時候進行套利交易。

在國債一級投標時,如果市場做多情緒不強,很多投資者會選擇價格很差的標位甚至不投標,最后也導致銷售交易團隊的國債中標量寥寥無幾。結合BRAVOS系統的現券策略,在投資者對國債一級投標熱情不高的時候,銷售交易團隊可以向客戶建議,雖然一級發行的國債本身吸引力不足,但是如果中標之后再做空二級市場上的另外一支特定國債對沖,可以有套利空間。

通過這樣的方式,銷售交易團隊可以幫助客戶更好的參與國債一級市場,也為客戶提供新的套利交易機會。

4、期貨跨期價差—投資顧問場景

固定收益投資顧問業務是為固定收益類投顧賬戶提供投資建議,包括策略設計、研究支持、交易管理等服務,主要客戶有銀行和銀行理財子公司等。

隨著銀行理財全面轉為“凈值化”,打破了剛性兌付,理財產品“破凈”和“贖回”的情況更頻繁發生。為了應對凈值波動,有的理財產品大規模使用“套期保值”的防守手段,用國債期貨空頭對沖債券現券多頭的持倉,有效平滑了凈值曲線,但是也帶來期貨移倉換月的問題。在“套期保值”的國債期貨空頭合約接近到期日時需要提前平倉,并在國債期貨的下一季月合約上重新建立空頭。

國債期貨T合約跨期價差策略開平倉信號

投資顧問團隊使用BRAVOS系統,在期貨跨期價差模塊中選擇客戶需要移倉的國債期貨合約,量化跨期套利策略可以展示目前的跨期價差對移倉換月是否有利,這是量化策略系統在非方向性業務中的又一個應用案例。

三、展望未來

本文介紹的量化策略系統,是FICC自營團隊順應行業轉型的一次成功嘗試,體現出了固定收益自營業務的靈活性和廣泛的應用性。大型金融機構想要抓住行業下一步發展的大趨勢,傳統業務就需要面臨大刀闊斧的改革。在行業變革中,自營團隊依靠多年來的經驗和策略積累,再借助量化工具等方式,依然可以大顯身手。