收藏

收藏

從1990年到2020年,中國的資本市場從零開始,30年間一躍成為世界第二大資本市場。在這一過程中,以公募基金為代表的機構投資者也“乘風破浪”迎來大發展,逐漸成為資本市場中流砥柱,作為企業價值的發現者、挖掘者,引領市場價值投資潮流,起到越來越重要作用,更為實體經濟發展注入穩定資金,助力宏觀經濟轉型。

公募基金22年“乘風破浪”

成為服務大眾理財的專業力量

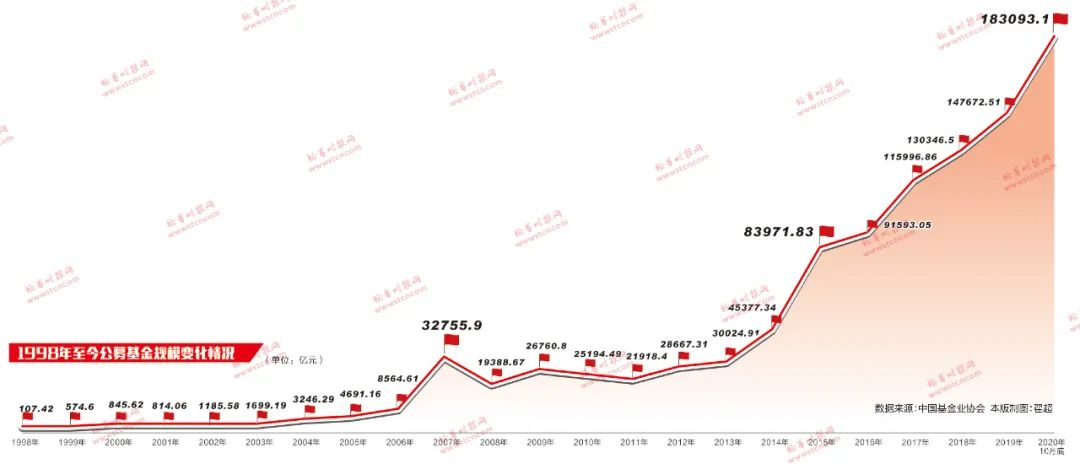

2020年是資本市場成立30周年,也是公募基金“乘風破浪”的第22個年頭。自1998年發展至今,伴隨改革開放的進程,公募基金從無到有,從0到18.31萬億,充分發揮后發優勢,結合本土實際,借鑒國際發展經驗,不斷探索創新,逐漸成長為資本市場的中流砥柱。

公募基金從誕生以來就自帶“普惠”基因———1元門檻起投的背后,是億萬個家庭的財富積累,公募基金走進千家萬戶過程中,也將長期投資理念普及給每個普通的投資者。

上海一位從教師崗位上退休的劉阿姨有近5年的基金投資經驗,她告訴記者,自己第一次購買基金是在2016年。“當時身邊的鄰居、朋友都入市了,他們經常和我聊起投資,我看到買基金能夠賺錢,所以也跟著買了一點。”

沒想到僅過兩年就碰上2018年大熊市,劉阿姨持有的基金也遭遇浮虧,有幾只產品一買就出現虧損,2018年整體跌幅也比較大。隨著2019年以來市場回暖,目前劉阿姨持倉的基金都已經回本,部分基金還獲得了豐厚的投資回報。

基金投資中的“生動一課”讓劉阿姨體會到堅持長期投資的重要性。“首先是要堅持長期投資,不要因為短期的虧損就急著贖回;其次是不要盲目跟風,人家買什么你就買什么,而是要自己做足功課。”劉阿姨談到自己的投資心得時說。

在嘉實基金董事總經理、平衡風格投資總監胡濤看來,盡管基金凈值會遇到短期波動,但公募基金展現出的長期賺錢效應,是基金行業過去22年贏得投資者認可的基礎。他引用了一組基金業協會的數據:截至2019年二季度末,從基金管理公司層面來看,成立時間在15年以上的公司(占比約25%),旗下主動權益類基金的規模加權累計收益率平均在6倍左右,成立時間在7年以上的公司(占比約50%)平均在4倍左右,體現出較為顯著的長期財富積累效應。從產品層面來看,股票型基金平均年化收益率為14.08%,超過同期上證綜指平均漲幅8.01個百分點;債券型基金平均年化收益率為6.93%,超出現行三年定期存款利率4.18個百分點,整體取得較好的投資收益。

“再舉一個例子,2015年6月,A股站到了上一輪牛市巔峰。5年過去,上證指數近五年跌去43%。但公募基金扎扎實實做投資,95%的基金跑贏了上證指數,更有11只主動權益基金期間收益率超過了100%。”胡濤說。

除了長期收益顯著,公募基金也為投資人帶來實實在在的回報。數據顯示,截至2020年上半年末,自1998年首家公募基金公司誕生以來,公募基金累計分紅達30725.03億元。

“基金從業者有責任、有義務盡全力把投資者托付的資金管好,以長期良好的收益率回報投資者。公募基金給投資者創造的價值,可以通過分紅的方式為投資者鎖定收益,也可以通過凈值增長鼓勵投資者長期持有。”廣發基金策略投資部基金經理苗宇說。

“公募基金過去20多年體現出的專業投資能力越來越受到投資者認可,權益類基金指數整體跑贏滬深300指數,部分表現出色的基金能夠實現年化20%左右的收益,風險調整后收益較高,給投資者帶來長期穩健的投資回報。”易方達基金常務副總裁馬駿稱,在專業的投資管理上,公募基金也樹立了一個實現資產與負債久期匹配的投資策略范例。

馬駿認為,所謂的“跨越式發展”并不是說規模有多大,規模只是結果。規模背后體現的是公募基金以完善的內控體系和穩健的業績贏得了客戶信任,而這才是公募基金長期穩健發展的根基所在。

匯添富基金表示,在資本市場演變和公募基金行業發展過程中,公募基金的專業投資機構形象也逐漸得到了老百姓的信任。特別是在資管新規頒布之后,資管領域不合理、不規范的產品逐漸退潮,公募的制度優勢、專業能力進一步確立。

助力養老三大支柱建設

成為養老金投資管理主力軍

基金行業參與養老金投資管理歷史悠久,目前已經進行市場化投資運營的養老金資產,包括全國社保基金、企業年金及部分基本養老金,其中約60%由基金公司投資管理,公募基金始終是養老金最重要的投資管理人之一。公募基金行業發展二十多年來,培育了一大批專業的投資管理人才和隊伍。

從業績來看,從2001年至2019年,公募基金助力社保基金取得了年化8.15%的投資回報。從國內外比較,我國養老金市場潛力巨大。華夏基金數據顯示,截至2019年底,中國市場化投資運營養老金規模約5.7萬億元,占GDP比例僅5.8%,而美國二、三支柱投資運營養老金規模是其GDP的1.2倍,經濟合作與發展組織成員的二、三支柱市場化運營的養老金規模也達到GDP的50.7%。

據華夏基金董事總經理、養老金業務總監胡兵介紹,公募基金在養老金投資上具備鮮明的特點和優勢:首先,養老金為長期資金,權益投資是其實現投資收益的核心來源,公募基金恰恰在權益投資方面具有顯著優勢;其次,在社保基金、基本養老金和年金業務中,公募基金參與時間最早,參與機構最多,覆蓋面最廣,是養老金投資管理的主力軍;此外,在未來的養老金投資管理中,精細化、多元化資產配置的重要性會越來越凸顯,銀行和理財子公司在非標資產方面具有天然優勢,而基金公司可以加強權益類基金的管理能力或重點發展主動管理的債券類基金,以及ETF和FOF產品,同時為銀行的養老金資產管理提供底層配置工具。當然,銀行、保險和基金各有優勢,未來發展既有競爭又有合作,從而共同建立養老金融生態圈。

在易方達基金常務副總裁馬駿看來,公募基金在管理社保、企業年金以及職業年金過程中取得了年化6%~9%的長期穩健收益,體現了自身的專業投資能力。不過,他也指出,養老金投資在資產與負債的匹配上,還有提升的空間。“所謂的資產與負債久期的匹配,是指長線資金應該適當增配高波動資產,獲取更高的均值回報。”

“在海外養老金的資產組合中,權益資產占比40%,股權資產占比10%,加起來大致50%,此外,債券資產占比35%,還有10%的信托資產以及部分現金資產,這意味著權益資產與固收類資產在其投資組合中幾乎各占一半。”他說,“未來隨著國內資產市場逐漸走向成熟,波動率下降,養老金投資也應該適當增加權益資產占比。”

南方基金副總經理、首席投資官(權益)史博表示,公募基金在我國養老金的保值增值上也發揮了重要作用。公募基金自2003年參與社保管理,2007年參與企業年金管理,2019年參與職業年金管理,并在2018年推出了支持個人商業養老的FOF產品,積極服務養老三大支柱的發展需求,秉承長期投資與價值投資的理念,為養老金投資人創造了長期穩健的回報,為全面建成小康社會提供有力支撐。

機構占比攀升

共著價值投資演進史

上個世紀90年代,莊股投機風氣一度盛行,而在本世紀初期這一風氣逐漸衰落,機構力量開始崛起。

1998年公募基金誕生,2001年社保基金獲準入市,緊接著2002年QFII業務啟航,2004年保險資金獲準直接入市,價值投資在A股市場話語權日益壯大,尤其是2003年的“五朵金花”行情被市場定義為中國價值投資的第一次大放異彩,背后展示的正是機構的力量。近五年來機構者占比節節攀升,近兩年績優股牛市行情持續,以公募基金為代表機構投資者更愛從企業業績回報的角度去定義價值投資。

公募基金的市場話語權明顯提升,公募基金持有A股流通市值占比時隔7年重回6%之上。中國銀河證券基金研究中心的統計顯示,截至2020年三季度末,公募基金持有A股市值合計3.87萬億,占兩市流通總市值的6.75%。

“公募基金一直是A股的第一大機構投資者。基金公司的投研能力和專業性遠高于個人投資者,可以更好地平衡收益和風險的關系。”博時基金相關投資人士表示,公募基金持股比例不斷提高,可以引導市場更加關注上市公司的質地,長錢長投和深入研究的價值觀正引導市場逐漸走向成熟和健康發展模式。

機構投資者占比提升也給資本市場帶來深刻變化:一是成交集中于龍頭股。數據顯示,2018年、2019年成交量前1%的A股分別占全市場成交量的15%、13%,處于近10年的高位;2018年、2019年成交量后30%的A股占全市場成交量均在6%左右,為近10年最低。二是市場換手率呈現階段性下行態勢。數據顯示,2018年全市場區間換手率平均值處于2014年以來低位,2019年的換手率中樞明顯低于2016年、2017年。

嘉實基金董事總經理、平衡風格投資總監胡濤表示,一方面,公募基金在資本市場最核心的功能就是價值發現,也是基金持有人和企業之間的紐帶和橋梁,基金持有人間接成為上市公司的股東或企業的債權人,企業從基金持有人獲得資金支持,而基金持有人也能分享企業成長帶來的成果,從而有助于資金融通功能的發揮,支持實體經濟發展;另一方面,公募基金作為專業機構投資者,始終堅持長期投資、價值投資的理念,發揮了資本市場穩定器的作用。

“對比海外市場,A股市場機構占比逐漸提升是必然趨勢。”易方達基金常務副總裁馬駿表示,這不僅與國內資本市場對外開放有關,也與機構投資者證明其自身具備長期可持續性投資能力有關。事實上,不僅公募基金,包括保險機構、養老金在內的各類機構投資者占比都在上升。

助力實體經濟

推動公司治理

作為專業機構投資者,公募基金不僅是資本市場的穩定器,更為實體經濟發展注入穩定資金。

“金融是實體經濟的血脈,為實體經濟服務是金融的天職和宗旨,也是防范金融風險的根本舉措。”華夏基金相關人士表示,22年來公募基金以專業精神服務實體經濟,發現具有競爭優勢的企業,為資本市場提供源源不斷的“活水”,引導市場理性投資、價值投資,優化市場資源配置,持續助推實體產業轉型升級,助力供給側結構性改革。

尤其是公募基金不少產品直接有針對性支持實力經濟。

例如,央企結構調整ETF、國企改革ETF等產品助力央企、國企由“管資產”向“管資本”轉變,增強了國有資本的流動性,促進國有資本的保值增值,推動資本市場在國企改革中發揮價值發現、資源配置等功能,也讓投資者分享了政策與國企改革的紅利;5GETF、芯片ETF、人工智能AI ETF、新能源車ETF等行業ETF有力地支持了“硬科技”企業的發展,有助于引導社會資源向國家戰略科技創新行業聚集,營造實體經濟與金融良性互動的生態鏈;豆粕ETF等商品期貨ETF改善了商品期貨市場投資者結構,拓展了市場深度,減少了市場投機行為,有助于提升商品期貨市場價格發現和套期保值效率。此外,公募REITs作為金融服務實體經濟的新產品,既是擴大內需、發展“雙循環”格局的重要抓手,也是打通投融資機制的創新。

胡濤說,截至2019年二季度末,公募基金投資股票2.09萬億元,投資債券6.72萬億元。公募基金通過發揮買方優勢,挖掘、支持優質企業,匯集引導大眾資金流入具有核心技術、行業領先、有良好發展前景的實體企業;通過更有效率的直接融資,推動高技術含量、高附加值、具有市場潛力的項目和企業實現差異化發展,促進產業結構優化調整和升級,助力供給側結構性改革;通過投資科創板,成為社會資金支持科創企業的主要渠道,有效助力科創企業發展壯大;通過發行以國企、央企改革為主題的ETF,營造實體經濟與金融良性互動的生態鏈,支持國有企業盤活存量資產,提升資金運營效率,激發國有企業改革創新動能。

不僅如此,以公募基金為代表的機構投資者,在參與上市公司治理方面也做了不少工作。2012年,鵬華基金聯合耶魯大學基金會,向格力電器成功推薦董事候選人,這既是A股市場第一次由公募基金參與推選上市公司董事,也是公募基金在改善上市公司治理結構中所做的一次積極嘗試。近些年也有不少金融機構對上市公司管理層提出有益的發展建議,助力上市公司高質量發展。

長期深耕基本面投研

迎來歷史性發展機遇

中國資本市場正值“壯年”,作為資本市場重要的機構力量,公募基金也將在未來伴隨著資本市場穩步向前。

南方基金副總經理、首席投資官(權益)史博表示,中國資本市場正處于難得的戰略機遇發展期,有三大變革值得期待:一是隨著監管體系與基礎制度的持續完善,中國資本市場將加快向金融與實體有效循環的海外發達市場靠攏,個人與社會都將得益于長期向好發展、向上生長的資本市場;二是公募基金行業正式進入內外資機構同臺競技的新時代,這有利于形成多元化競爭格局,同時,在更加充分的市場化競爭環境下,有利于國內資產管理行業更加健康、高質量地發展;三是財富管理與數字化轉型的融合思路將更加清晰,未來頭部金融機構都將在戰略上同時覆蓋客戶定位能力、財富管理能力、資產管理能力,借鑒海外經驗,通過并購重組、投資、合作開發等方式,逐步提升全生命周期資產配置的綜合性服務能力,為此,各家資管機構都將加強大數據、云計算、區塊鏈、人工智能、生物特征等關鍵技術在金融領域的持續創新和廣泛應用。

博時基金相關人士表示,在中國經濟轉變發展方式、優化經濟結構、轉換增長動力的歷史時期,資本市場承擔著關鍵作用。近年來,資本市場采取了新股發行注冊制改革、設立科創板、創業板和新三板改革、引入長期資金和擴大對外開放、加強信息披露監管、加大違法行為處罰力度等一系列措施,市場活躍度不斷提升,運行更加規范有序。在當前剛兌打破、凈值化轉型和低利率市場環境下,資本市場所釋放的強烈改革信號,使得對社會資金的吸引力持續增強,資本市場迎來了歷史性發展機遇。

從中長期來看,首先,中國居民的財富增長必然產生快速增長的財富管理需求;其次,資管新規下,非標資產比例壓降,資管產品凈值化轉型,銀行理財、保險資管、信托等產生了大量標準化、凈值型的公募基金產品配置需求;第三,伴隨人口老齡化,中國居民的養老資金配置公募基金需求可能出現爆發式增長;第四,在全球低利率甚至負利率環境下,外資配置中國資產需求大幅上升,給公募基金帶來新業務機會;最后,居民財富從房地產逐步流向權益市場,資本市場改革提升活力和韌性,更進一步增強權益資產的配置價值,這些對于長期深耕基本面投研,在權益投資領域具備體制、人才、經驗、文化優勢的公募基金而言,是難得的發展機遇。

在華夏基金看來,未來公募基金行業有四大重要的變革值得期待:一是權益基金大發展,ETF大爆發;二是公募基金在養老投資中發揮重要作用;三是基金投顧大發展,解決客戶的投資痛點;四是積極擁抱金融科技,實現財富管理的提質增效。