收藏

收藏

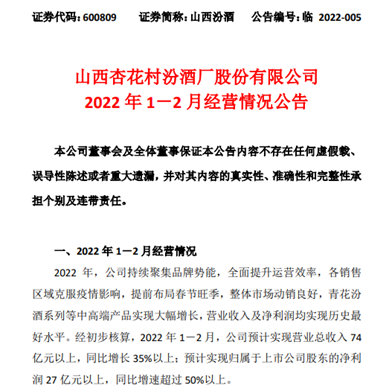

3月9日,山西汾酒披露2022年1至2月經營情況公告,這是繼茅臺后第二家披露月度經營數據的白酒公司。

山西汾酒預計前2個月

凈利同比增速超50%

山西汾酒在公告中表示,2022年,公司持續聚集品牌勢能,全面提升運營效率,各銷售區域克服疫情影響,提前布局春節旺季,整體市場動銷良好,青花汾酒系列等中高端產品實現大幅增長,營業收入及凈利潤均實現歷史最好水平。

“經初步核算,2022年1-2月,公司預計實現營業總收入74億元以上,同比增長35%以上;預計實現歸屬于上市公司股東的凈利潤27億元以上,同比增速超過50%以上”,汾酒稱。

此前,華創證券表示,據渠道調研反饋,一季度公司回款發貨進度較快,預計在35%左右,終端動銷旺盛,渠道預計一季度增速在30%以上,華東等優勢市場預計更高,且結構升級較快,Q1利潤彈性應超收入。多家機構研報也表示山西汾酒2022年開門紅可期。

此次汾酒僅公布前兩個月經營數據,但對比去年第一季度數據,收入和利潤基本宣告超過去年同期。2021年第一季度,汾酒營收和歸母凈利潤分別是73.32億元,21.82億元。

春節期間,汾酒強勁的銷售勢能也是業績增長的主要原因。

多家媒體曾報道,春節白酒消費較以往呈現萎靡之勢。但是,據渠道終端反饋,汾酒春節旺季在主銷區展現了強勁的銷售勢能,部分產品在部分地區出現斷貨,印證了需求端的強勁。

“兩個結構優化”增加業績

春節期間,汾酒核心單品基本完成放量,華創證券研報顯示,山西、華東、華中市場多個渠道樣本反饋青花20出現零庫存,批價400左右,復興版批價目前穩定在860元左右。

當前汾酒全國過億市場已達28個,全年經銷商增加300余家,且大商優商比重持續提高,可控終端網點數量突破百萬家。

此外,公司堅定“抓青花、強腰部、穩玻汾”戰略,其中青20增速領跑,復興版扎實推進圈層營銷和消費者培育,巴拿馬和老白汾省外導入順利,玻汾主動控量下勢頭依舊強勁,產品結構持續優化。

2021 年度經銷商大會上,公司明確了“兩個結構優化”的營銷重點工作,發布“133238”汾酒營銷改革方針,3個考核指標均圍繞青花,2022年營銷重心更為堅定的大力度向青花傾斜。目前青花20已成功躋身次高端第一陣營大單品,銷售增勢積極,2022 繼續考核終端推廣加以強化;以“15520E”為具體打法舉措增勢復興版;以核心高端經銷商聯合體導入青花40中國龍。青花汾酒是公司汾酒復興的必然選擇,公司將堅決把握三年戰略關鍵發展期。

國泰君安表示,結構優化策略下,老白汾放量、玻汾產品升級將提振基礎單品盈利能力,青花高速放量持續驅動產品結構上移,汾酒渠道布局逐步成熟,后續費率有望保持穩定,公司利潤高增有望延續。

華創證券認為,短期看一季度動銷亮眼,長期看公司變與不變戰略清晰,開啟復興新程。長期看,新任袁董事長開放務實,銳意進取,對公司發展中變與不變、戰略定力與戰術動力理解深刻。公司改革仍將深化,結構升級帶來的盈利提升潛力,未來市場空間仍足。

白酒板塊何時回暖?

3月7日,茅臺首先打破常規,披露了2022年1-2月經營數據,在白酒板塊表現疲軟的背景下,外界普遍認為茅臺此舉是為了提振信心。隔天貴州茅臺開盤高開,3月9日,收漲1.48%。

3月9日早間,白酒板塊短暫反彈后又回跌,山西汾酒股價收平,每股273.95元,最新市值3342億元。

白酒產業專家侯帥強調,現階段白酒仍處上升通道,目前二級市場跟信息很緊,信息多少有點過載,大量信息是局部信息,難以對行業有全面的理解,可能就會導致更容易被短期情緒左右,因此需要理解白酒行業長期的核心問題。

分析認為,白酒產品本質上是社交用品、生產資料,其獨特的剛需性,取決于生產、商務、社交活動,本質特征是價值。白酒產業狀態整體價位結構發生巨大變化,由金字塔型向倒金字塔轉變,大規模的行業高端化仍未結束。從長周期來看,價值符號使價格成為最重要競爭要素,酒廠的終極使命就是在消費者觀念中把價格提起來。