收藏

收藏

□ 2024年一季度A股市場(chǎng)波動(dòng)較為劇烈,上證綜合指數(shù)在2月初最低下探至2700點(diǎn)下方,此后再度收復(fù)3000點(diǎn)。本期調(diào)查結(jié)果顯示,38%的投資者在一季度實(shí)現(xiàn)了盈利,較去年四季度末增加了8個(gè)百分點(diǎn)。與此同時(shí),隨著指數(shù)的反彈,投資者的入市熱情也有所恢復(fù)

□ 在諸多與資本市場(chǎng)相關(guān)的舉措中,個(gè)人投資者最為關(guān)注的是監(jiān)管層將如何“提升上市公司質(zhì)量,加強(qiáng)企業(yè)上市后的日常監(jiān)管”“嚴(yán)把IPO入口關(guān),并暢通退出機(jī)制”,以及“以投資者為本,保護(hù)中小投資者權(quán)益”

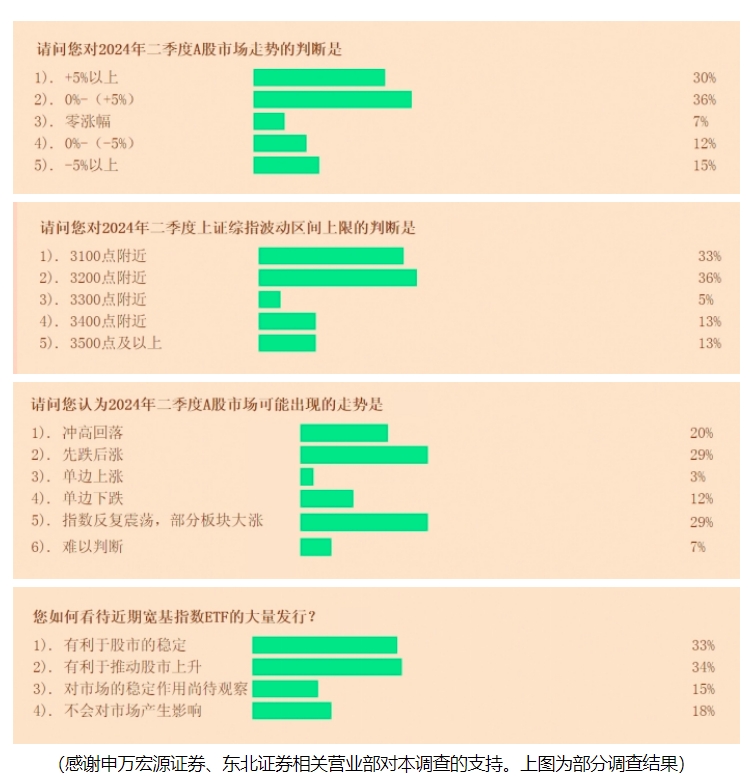

□ 展望2024年二季度,近七成投資者看漲A股。其中,36%的投資者認(rèn)為指數(shù)漲幅介于0至5%之間,30%的投資者認(rèn)為指數(shù)漲幅在5%以上。在市場(chǎng)運(yùn)行節(jié)奏方面,認(rèn)為“指數(shù)將反復(fù)震蕩,部分板塊大漲”和“市場(chǎng)將先跌后漲”的投資者占比最高,分別為29%,并列第一

指數(shù)深V形反彈

個(gè)人投資者盈利狀況修復(fù)

2024年一季度A股市場(chǎng)呈現(xiàn)深V形反彈走勢(shì):2月初大盤最低下探至2635.09點(diǎn),但春節(jié)長(zhǎng)假后,在多重政策利好提振下,主要指數(shù)全線反彈。上證綜合指數(shù)最終收復(fù)3000點(diǎn)關(guān)口。在市場(chǎng)行情反彈、投資者信心修復(fù)的背景下,受訪的個(gè)人投資者一季度收益情況較此前有所改善。

個(gè)人投資者盈利狀況顯著回暖

2024年一季度,A股三大股指漲跌不一,截至一季度末,上證綜指累計(jì)上漲2.23%,深證成指下跌1.3%,創(chuàng)業(yè)板指下跌3.87%,科創(chuàng)50指數(shù)跌幅超過(guò)10%。同時(shí),開(kāi)年以來(lái)A股市場(chǎng)結(jié)構(gòu)分化嚴(yán)重:一方面,紅利指數(shù)一路領(lǐng)跑,一季度上漲10.12%;另一方面,以半導(dǎo)體產(chǎn)業(yè)鏈、軟件服務(wù)、生物醫(yī)藥產(chǎn)業(yè)鏈為代表的“賽道股”跌幅居前。在這一背景下,A股在一季度呈現(xiàn)較明顯的滬強(qiáng)深弱格局。

本期調(diào)查數(shù)據(jù)顯示,38%的投資者在一季度實(shí)現(xiàn)了盈利,較去年四季度增加了8個(gè)百分點(diǎn)。其中,盈利幅度在10%以內(nèi)的投資者占比最高,為28%,較去年四季度上升了7個(gè)百分點(diǎn);盈利幅度在10%至30%的投資者占比為4%;盈利幅度超過(guò)30%的投資者占比為6%。另有約32%的投資者表示,在一季度出現(xiàn)了虧損,較去年四季度大幅減少了15個(gè)百分點(diǎn);還有29%的投資者表示,在一季度不虧不賺。

值得注意的是,在2023年的年度調(diào)查中,由于指數(shù)全年悉數(shù)下行,高凈值投資者與低凈值投資者的收益狀況基本持平。但是這一情況在今年一季度有所變化,資產(chǎn)規(guī)模較大的投資者在一季度實(shí)現(xiàn)盈利的概率更高:證券資產(chǎn)規(guī)模在50萬(wàn)元以上的投資者中,約50%的投資者實(shí)現(xiàn)盈利;證券資產(chǎn)規(guī)模在50萬(wàn)元以下的投資者中,有42.86%的人實(shí)現(xiàn)盈利。

權(quán)益資產(chǎn)配置意愿穩(wěn)定

當(dāng)被問(wèn)及近期是否準(zhǔn)備主動(dòng)改變證券資產(chǎn)賬戶中的資金投入時(shí),65%的投資者表示不打算進(jìn)行大幅調(diào)整,較上季度上升了5個(gè)百分點(diǎn);26%的投資者表示準(zhǔn)備加大資金投入,與上季度基本持平;9%的投資者表示準(zhǔn)備從證券賬戶中撤出資金,較上季度減少了5個(gè)百分點(diǎn)。

從倉(cāng)位控制來(lái)看,本次調(diào)查結(jié)果顯示,在2024年一季度,31%的投資者實(shí)施了加倉(cāng),較去年四季度增加了9個(gè)百分點(diǎn);45%的投資者進(jìn)行了減倉(cāng),較去年四季度減少3個(gè)百分點(diǎn)。期末受訪個(gè)人投資者的平均倉(cāng)位為41.73%,與去年四季度末基本持平。

當(dāng)被問(wèn)及未來(lái)3個(gè)月內(nèi)計(jì)劃如何調(diào)整股票倉(cāng)位時(shí),58%的投資者選擇暫時(shí)觀望,占比最高,與上季度基本持平;21%的投資者表示將減倉(cāng),比上季度減少了1個(gè)百分點(diǎn);15%的投資者表示難以判斷,較去年四季度增加了1個(gè)百分點(diǎn)。

若將調(diào)查范圍從股票擴(kuò)大至整體權(quán)益類資產(chǎn),46%的受訪投資者表示,證券類資產(chǎn)在其金融資產(chǎn)中的占比基本保持不變,較去年四季度末上升了6個(gè)百分點(diǎn);19%的投資者表示,證券賬戶資產(chǎn)在其金融資產(chǎn)中的占比有所提升或明顯提升,較去年四季度增加了4個(gè)百分點(diǎn);另有36%的投資者表示,證券賬戶資產(chǎn)在其金融資產(chǎn)中的占比有所下降或明顯下降,較去年四季度末減少了8個(gè)百分點(diǎn)。

上述一組數(shù)據(jù)顯示,個(gè)人投資者的“入市熱情”往往與階段性行情的表現(xiàn)緊密相關(guān),在經(jīng)歷了今年春節(jié)前后A股市場(chǎng)的“深蹲反彈”后,一季度個(gè)人投資者的投資熱情已有所修復(fù),從證券賬戶中撤出資金的投資者占比有所減少,有加倉(cāng)行動(dòng)的投資者占比有所增加。

不過(guò)需要說(shuō)明的是,一季度個(gè)人投資者證券賬戶資產(chǎn)在金融資產(chǎn)中的占比有所回升,但其平均倉(cāng)位并未顯著變化,并且未來(lái)三個(gè)月對(duì)股票倉(cāng)位的操作變化也不大。這或許意味著,在市場(chǎng)反彈初期,個(gè)人投資者的調(diào)倉(cāng)行為并不顯著,投資收益主要來(lái)源于市場(chǎng)估值修復(fù)帶來(lái)的股票凈值增長(zhǎng)。

基金投資收益出現(xiàn)改善

當(dāng)被問(wèn)及一季度是否進(jìn)行基金申贖時(shí),37%的投資者表示認(rèn)購(gòu)了基金,38%的投資者表示贖回了基金,還有25%的投資者表示未進(jìn)行任何操作。在一季度具體申購(gòu)基金的品種上,32%的投資者選擇了ETF基金;選擇偏股型基金的投資者占比為23%;選擇貨幣基金的投資者占比為11%;選擇債券基金的投資者占比為5%。

當(dāng)被問(wèn)及投資ETF指數(shù)基金的具體品種時(shí),27%的受訪投資者投資了行業(yè)ETF,26%的投資者選擇了滬深指數(shù)ETF。總體上,選擇以上兩個(gè)品種的投資者占據(jù)了主流。

在對(duì)指數(shù)ETF基金的投資中,21%的投資者看好滬深300ETF;18%的投資者看好中證50ETF;看好創(chuàng)業(yè)板ETF和中證1000ETF的投資者占比分別為14%和12%。在對(duì)行業(yè)ETF基金的品種選擇上,20%的投資者看好新能源ETF;18%的投資者看好醫(yī)藥、消費(fèi)類ETF;看好券商ETF及銀行ETF的投資者占比分別為13%和11%。

從收益情況看,與去年四季度相比,一季度投資ETF指數(shù)基金的投資者雖然盈利概率并未出現(xiàn)顯著變化,但虧損概率出現(xiàn)下降。調(diào)查結(jié)果顯示,30%的投資者表示一季度投資ETF指數(shù)基金獲得收益,與去年四季度基本持平;23%的投資者投資ETF指數(shù)基金出現(xiàn)虧損,較去年四季度下降了18個(gè)百分點(diǎn)。

此外,對(duì)于今年寬基指數(shù)ETF基金的大批量發(fā)行,34%的投資者認(rèn)為有利于推動(dòng)市場(chǎng)上行,33%的投資者認(rèn)為有利于穩(wěn)定市場(chǎng)。

政策暖風(fēng)提振市場(chǎng)情緒

2024年3月,在十四屆全國(guó)人大二次會(huì)議經(jīng)濟(jì)主題記者會(huì)上,新任中國(guó)證監(jiān)會(huì)主席吳清首次公開(kāi)亮相,系統(tǒng)闡述了資本市場(chǎng)工作思路,提出證監(jiān)會(huì)將在監(jiān)管工作中突出“兩強(qiáng)兩嚴(yán)”,并就多措并舉提升上市公司質(zhì)量、增強(qiáng)資本市場(chǎng)內(nèi)在穩(wěn)定性等熱點(diǎn)話題回應(yīng)了市場(chǎng)關(guān)切。

從投資者反饋來(lái)看,約八成的受訪投資者認(rèn)為,監(jiān)管層面近期的一系列表態(tài)將對(duì)市場(chǎng)風(fēng)格產(chǎn)生積極影響。其中,33%的投資者認(rèn)為“兩強(qiáng)兩嚴(yán)”的監(jiān)管表態(tài)有利于高股息紅利資產(chǎn)進(jìn)一步表現(xiàn);29%的投資者看好優(yōu)質(zhì)國(guó)資央企概念股的未來(lái)表現(xiàn)。在對(duì)未來(lái)指數(shù)的走勢(shì)判斷上,超六成投資者認(rèn)為大盤的底部已經(jīng)探明。其中,34%的投資者認(rèn)為市場(chǎng)還會(huì)反復(fù)整固,32%的投資者認(rèn)為大盤還將繼續(xù)上行。

本次調(diào)查結(jié)果顯示,在當(dāng)前諸多與資本市場(chǎng)相關(guān)的政策中,投資者最為關(guān)注的是“提升上市公司質(zhì)量,加強(qiáng)企業(yè)上市后的日常監(jiān)管”,25%的受訪投資者選擇了這一選項(xiàng)。緊隨其后的是“嚴(yán)把IPO入口關(guān),并暢通退出機(jī)制”,選擇這一選項(xiàng)的投資者占比為19%。此外,還有18%的投資者關(guān)注“以投資者為本,保護(hù)中小投資者權(quán)益”。選擇上述三項(xiàng)選項(xiàng)的投資者合計(jì)占比超過(guò)60%。

當(dāng)被問(wèn)及在提升上市公司質(zhì)量方面,最關(guān)心哪些措施時(shí),選擇“打擊財(cái)務(wù)造假等重大違法行為”和“嚴(yán)格監(jiān)管高管、股東違規(guī)減持行為”的投資者占比各達(dá)到24%,在所有選項(xiàng)中并列第一;還有18%的投資者關(guān)注“優(yōu)化發(fā)行上市條件要求,嚴(yán)把審核質(zhì)量關(guān)”。

當(dāng)被問(wèn)及在保護(hù)中小投資者合法權(quán)益的各項(xiàng)措施中,投資者最關(guān)心哪些方面時(shí),26%的受訪投資者選擇“加強(qiáng)量化監(jiān)管,優(yōu)化和完善市場(chǎng)交易制度”,在所有選項(xiàng)中占比最高;22%的投資者選擇“在融券等交易制度方面提升交易公平性”;20%的投資者選擇“對(duì)資金操縱市場(chǎng)、惡意做空等行為加強(qiáng)監(jiān)管”。

“啞鈴型策略”的兩端:

高股息和人工智能

一季度,高股息資產(chǎn)表現(xiàn)出眾,與此同時(shí),繼ChatGPT之后,生成式人工智能模型Sora橫空出世,人工智能概念再度成為炒作熱點(diǎn)。在這一背景下,以高股息為代表的紅利資產(chǎn)和人工智能為代表的科技成長(zhǎng)股成為投資者資產(chǎn)配置的兩大方向。這兩類風(fēng)格差異較大的投資主題也恰好構(gòu)成了“啞鈴型策略”的配置兩端。

高股息及人工智能獲關(guān)注

本期調(diào)查結(jié)果顯示,當(dāng)被問(wèn)及目前更傾向于持有哪種類型的股票時(shí),選擇芯片、半導(dǎo)體等人工智能概念股的投資者占比為25%,在所有選項(xiàng)中占比最高;選擇高股息股票的投資者占比為21%,占比居其次;看好食品飲料等消費(fèi)股和新能源賽道股的投資者占比分別為13%和16%。而在上季度的調(diào)查中,傾向于持有大消費(fèi)股的投資者占比最高,達(dá)19%。

在具體投資行為方面,43%的投資者在一季度參與投資了人工智能概念,其中48%的投資者相關(guān)持倉(cāng)比重在兩成以內(nèi),13%的投資者相關(guān)持倉(cāng)比重超過(guò)六成。從投資收益情況來(lái)看,33%的投資者因配置人工智能概念股獲利。37%的受訪投資者在一季度參與了高股息概念,其中48%的投資者相關(guān)持倉(cāng)比重在兩成以內(nèi),11%的投資者相關(guān)持倉(cāng)比重超過(guò)六成。從投資收益情況來(lái)看,31%的投資者因配置高股息個(gè)股獲利。

對(duì)于人工智能和高股息概念股的投資價(jià)值,分別有約六成投資者看好這兩條主線的未來(lái)表現(xiàn)。65%的投資者表示未來(lái)一個(gè)季度將繼續(xù)持有高股息個(gè)股,其中36%的投資者準(zhǔn)備增加對(duì)相關(guān)板塊的配置。66%的投資者表示將在未來(lái)一個(gè)季度繼續(xù)持有人工智能概念股,其中34%的投資者準(zhǔn)備增加對(duì)相關(guān)板塊的投資。

科技股虧損概率更小

以下一組數(shù)據(jù)將從金融股、消費(fèi)白馬股、科技成長(zhǎng)股、周期股四個(gè)板塊的持倉(cāng)數(shù)據(jù)切入,觀察個(gè)人投資者在一季度的選股偏好。

其中,個(gè)人投資者持有金融股的平均倉(cāng)位為20.65%,持有消費(fèi)白馬股的平均倉(cāng)位為21.69%,持有科技成長(zhǎng)股的平均倉(cāng)位為23.81%,持有周期股的平均倉(cāng)位為21.46%。從上述數(shù)據(jù)可以看出,個(gè)人投資者在2024年一季度對(duì)科技成長(zhǎng)股最為青睞,平均持倉(cāng)水平顯著高出其他板塊。

從收益率角度來(lái)看,分別對(duì)重倉(cāng)上述四類股票的投資者進(jìn)行數(shù)據(jù)挖掘后顯示:今年一季度,在重倉(cāng)金融股的投資者中,37.5%的實(shí)現(xiàn)盈利,62.5%的出現(xiàn)虧損;在重倉(cāng)消費(fèi)白馬股的投資者中,23.08%的實(shí)現(xiàn)盈利,76.92%的出現(xiàn)虧損;在重倉(cāng)科技類個(gè)股的投資者中,33.33%的實(shí)現(xiàn)盈利,50%的出現(xiàn)虧損;在重倉(cāng)周期股的投資者中,30%的實(shí)現(xiàn)盈利,出現(xiàn)虧損的投資者占比為70%。

上述這組數(shù)據(jù)表明,在一季度市場(chǎng)環(huán)境下,重倉(cāng)消費(fèi)白馬股的盈利概率最低,虧損概率最高;重倉(cāng)科技風(fēng)格的盈利概率并非最高,但能顯著控制投資者的虧損風(fēng)險(xiǎn)。

黃金投資更青睞數(shù)字化資產(chǎn)

值得注意的是,2024年開(kāi)年以來(lái),在眾多因素共振推動(dòng)下,國(guó)際黃金價(jià)格接連刷新歷史紀(jì)錄,成為全球資本市場(chǎng)的一大亮點(diǎn)。

本次調(diào)查結(jié)果顯示,超過(guò)六成的受訪投資者認(rèn)為黃金價(jià)格的上行是長(zhǎng)期現(xiàn)象。其中,30%的投資者認(rèn)為全球地緣政治風(fēng)險(xiǎn)仍不確定,避險(xiǎn)資金買入黃金推動(dòng)價(jià)格上漲;28%的投資者認(rèn)為美聯(lián)儲(chǔ)降息前景逐漸明朗,資金買入黃金尋求保值;5%的投資者認(rèn)為部分資金擔(dān)憂美國(guó)銀行業(yè)尾部風(fēng)險(xiǎn)暴露,買入黃金避險(xiǎn)。

雖然有超六成投資者長(zhǎng)期看漲黃金價(jià)格,當(dāng)被問(wèn)及是否有意愿投資黃金資產(chǎn)時(shí),僅45%的投資者表示有意愿投資;40%的投資者表示不會(huì)投資黃金;15%的投資者想觀望一段時(shí)間。對(duì)于黃金的具體投資方式,65%的投資者傾向于持有電子化的黃金資產(chǎn)。其中,32%的受訪投資者選擇黃金ETF;21%的投資者選擇貴金屬類股票;11%的投資者選擇黃金期貨。選擇投資實(shí)物黃金的投資者比例近21%。這意味著在配置黃金資產(chǎn)時(shí),交易、存儲(chǔ)的便利性是個(gè)人投資者最看重的因素之一。

對(duì)前述數(shù)據(jù)進(jìn)一步挖掘顯示,在證券賬戶資產(chǎn)規(guī)模大于50萬(wàn)元的投資者中,33.33%的有意愿進(jìn)一步投資黃金;在證券賬戶資產(chǎn)規(guī)模小于50萬(wàn)元的投資者中,27%的有意愿進(jìn)一步配置黃金。這或許意味著,相對(duì)低凈值客戶,高凈值客戶的資產(chǎn)配置需求更多元,對(duì)黃金、債券、外匯等大類資產(chǎn)的關(guān)注度相對(duì)更高。

投資者情緒趨向樂(lè)觀

伴隨著市場(chǎng)估值顯著修復(fù),看好未來(lái)一個(gè)季度指數(shù)表現(xiàn)的投資者較上季度有所上升。并且從指數(shù)波動(dòng)范圍的預(yù)期來(lái)看,部分投資者甚至看好滬指在未來(lái)一個(gè)季度自3000點(diǎn)一路升至3400點(diǎn),投資者的樂(lè)觀情緒較上季度出現(xiàn)回升。

近七成投資者看漲二季度

本期調(diào)查結(jié)果顯示,認(rèn)為2024年二季度股市將上漲的個(gè)人投資者占比為67%。其中,36%的投資者認(rèn)為指數(shù)漲幅介于0至5%之間,30%的投資者認(rèn)為指數(shù)漲幅在5%以上。

在對(duì)二季度上證綜指波動(dòng)的預(yù)測(cè)中,認(rèn)為大盤波動(dòng)上限有望超過(guò)3200點(diǎn)的投資者占比達(dá)36%;33%的投資者認(rèn)為,上證綜指的波動(dòng)上限在3100點(diǎn)附近;認(rèn)為上證綜指波動(dòng)上限在3400點(diǎn)附近以及看好上證指數(shù)突破3500點(diǎn)的投資者占比均為13%。

在對(duì)二季度上證綜指波動(dòng)下限的預(yù)測(cè)中,認(rèn)為大盤不會(huì)擊穿3000點(diǎn)的投資者占比為43%,在所有選項(xiàng)中最高;認(rèn)為大盤下限在3100點(diǎn)附近的投資者占比為33%。

當(dāng)被問(wèn)及二季度A股市場(chǎng)的運(yùn)行節(jié)奏時(shí),29%的投資者認(rèn)為指數(shù)將反復(fù)震蕩,部分板塊大漲;認(rèn)為二季度市場(chǎng)將先跌后漲的投資者占比同樣達(dá)29%;20%的投資者認(rèn)為市場(chǎng)將沖高回落;12%的投資者認(rèn)為市場(chǎng)將單邊下跌。

上述一組數(shù)據(jù)顯示,個(gè)人投資者對(duì)二季度上證綜指波動(dòng)范圍的預(yù)期呈兩極分化態(tài)勢(shì)。大約四成的投資者認(rèn)為滬指震蕩區(qū)間處于3000點(diǎn)至3200點(diǎn)之間,但看好滬指進(jìn)一步上行至3300點(diǎn)至3500點(diǎn)區(qū)間運(yùn)行的投資者也不在少數(shù)。與此同時(shí),一季度A股市場(chǎng)的結(jié)構(gòu)性行情有望在二季度延續(xù)。

五成投資者預(yù)期外資還將流入

北向資金在2024年一季度大幅流入A股,多個(gè)交易日凈買入超百億元。本期調(diào)查結(jié)果顯示,37%的投資者認(rèn)為外資流動(dòng)性受美聯(lián)儲(chǔ)降息影響,未來(lái)仍有望流入;24%的投資者認(rèn)為2023年外資流入較少,近期大幅流入為短期回補(bǔ);9%的投資者認(rèn)為中國(guó)經(jīng)濟(jì)復(fù)蘇,外資凈流入將長(zhǎng)期保持。

展望未來(lái)一個(gè)季度,32%的投資者認(rèn)為北向資金將小幅流入;21%的投資者認(rèn)為A股具有配置性價(jià)比,未來(lái)一個(gè)季度北向資金將大幅流入。

與此相對(duì)應(yīng)的是,2024年一季度,南向資金同樣持續(xù)凈流入港股,港股市場(chǎng)交易與A股市場(chǎng)同步復(fù)蘇。

本期調(diào)查結(jié)果顯示,23%的投資者認(rèn)為港股整體估值仍然較低,資金關(guān)注度有望提升;認(rèn)為互聯(lián)網(wǎng)、教育等行業(yè)政策風(fēng)險(xiǎn)已充分釋放,南向資金有望長(zhǎng)期流入港股的投資者占比同樣達(dá)23%。同時(shí),還有10%的投資者表示,全球地緣政治風(fēng)險(xiǎn)仍將擾動(dòng)港股估值,南向資金短期難現(xiàn)大規(guī)模流入;6%的投資者認(rèn)為港股受海外流動(dòng)性影響較大,市場(chǎng)短期未見(jiàn)趨勢(shì)性反轉(zhuǎn)。

當(dāng)被問(wèn)及港股投資在交易中的占比時(shí),50%的投資者表示占比在20%以內(nèi),較去年四季度減少了9個(gè)百分點(diǎn);選擇未投資的投資者占比為30%,較去年四季度上升了9個(gè)百分點(diǎn)。調(diào)查結(jié)果還顯示,28%的投資者在一季度投資港股獲利,這一數(shù)據(jù)與去年四季度基本持平。

結(jié) 語(yǔ)

整體而言,在主要指數(shù)一季度觸底反彈,滬指收復(fù)3000點(diǎn)的情況下,個(gè)人投資者行為也表現(xiàn)出較強(qiáng)的穩(wěn)定性:無(wú)論是盈利情況、投資布局還是對(duì)后市的展望都較去年四季度末有了不同程度的回暖。同時(shí),投資者對(duì)以人工智能為代表的科技成長(zhǎng)股以及紅利資產(chǎn)的關(guān)注度仍然較高,這也是近一年來(lái)市場(chǎng)反復(fù)活躍的兩大主線。

多數(shù)投資者看好二季度市場(chǎng)走勢(shì)。從滬指波動(dòng)上下限的預(yù)測(cè)結(jié)果來(lái)看,多數(shù)個(gè)人投資者認(rèn)為二季度大盤仍將在3000點(diǎn)至3200點(diǎn)區(qū)間震蕩,一季度結(jié)構(gòu)性行情貢獻(xiàn)主要收益的情況或?qū)⒗^續(xù)在二季度上演。