收藏

收藏

【盤面綜述】

指數早盤震蕩盤整,午后回升集體收紅,截止收盤,滬指漲0.19%,報收3277.44;深指漲0.59%,報收13659.5;創指漲0.23%,報收2750.板塊題材方面,汽車、建材等板塊漲幅居前;受螞蟻集團暫緩上市影響,螞蟻金服概念股全天領跌兩市。市場情緒維持低迷,兩市個股漲少跌多,上漲1400家,漲停數40家,有所回落。

【市場策略】

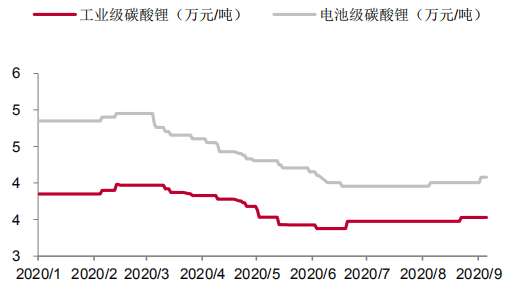

2020年H1,受疫情影響,新能源車等下游終端需求急劇下降,鋰價持續下滑,鋰輝石均價為463.96美元/噸,同比下滑31%;電池級碳酸鋰均價為4.65萬元/噸,同比下滑40%;電池級氫氧化鋰均價為5.71萬元/噸,同比下滑43%。西澳礦山普遍處于虧損區間,南美鹽湖企業盈利大幅下滑,部分甚至出現虧損,同時國內鋰鹽企業利潤亦大幅收縮。

圖1:國內碳酸鋰價格走勢

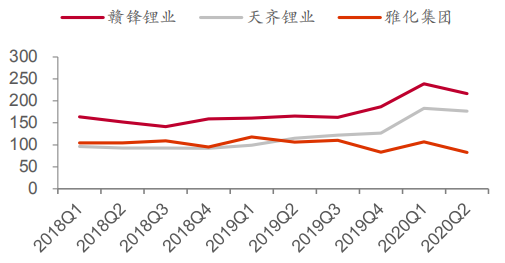

受鋰價持續下降影響,鋰鹽企業開始放緩資本開支,不斷推遲擴建項目的投產進度,上游開啟去庫階段,二季度上纏上庫存周轉天數開始下降,以國內三大鋰企為例,贛鋒鋰業庫存周轉天數由239天下降至217天,天齊鋰業由183天下降到177天,雅化集團由107天下降到83天。

圖2:國內鋰鹽廠商庫存周轉天數情況

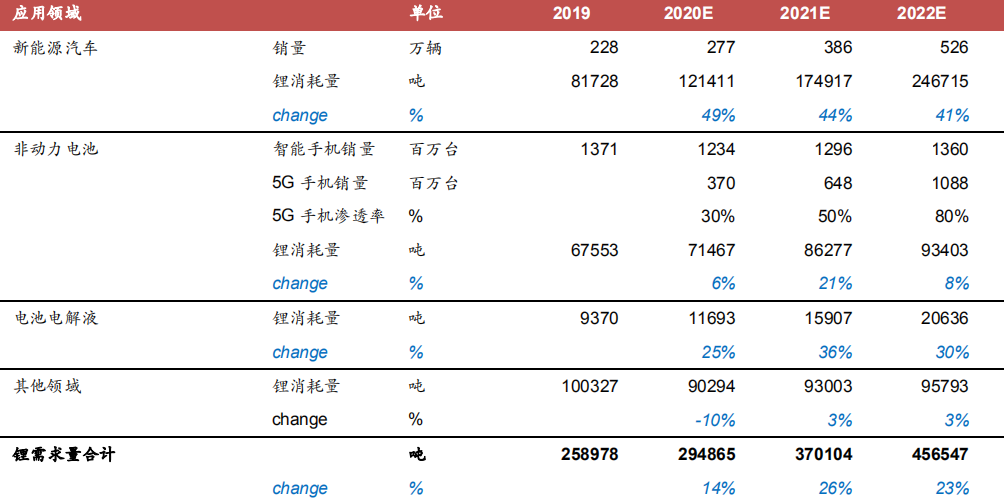

三季度初下游終端需求開始復蘇,需求維持高速增長,供需結構將持續改善。預計2020-2022年全球新能源車銷量分別為277/386/526萬輛,則對鋰需求分別為12.14/17.49/24.67萬噸,同比分別增長49%/44%41%;智能手機銷量分別為12.34/12.96/13.6萬臺,則對鋰的需求量分別為7.15/8.63/9.34萬噸;加上其他領域對鋰的需求量,2020-2022年碳酸鋰需求量分別達到29.49/37.01/45.65萬噸,同比分別增長14%/26%/23%。鋰價將有望走出趨勢上漲行情。