收藏

收藏

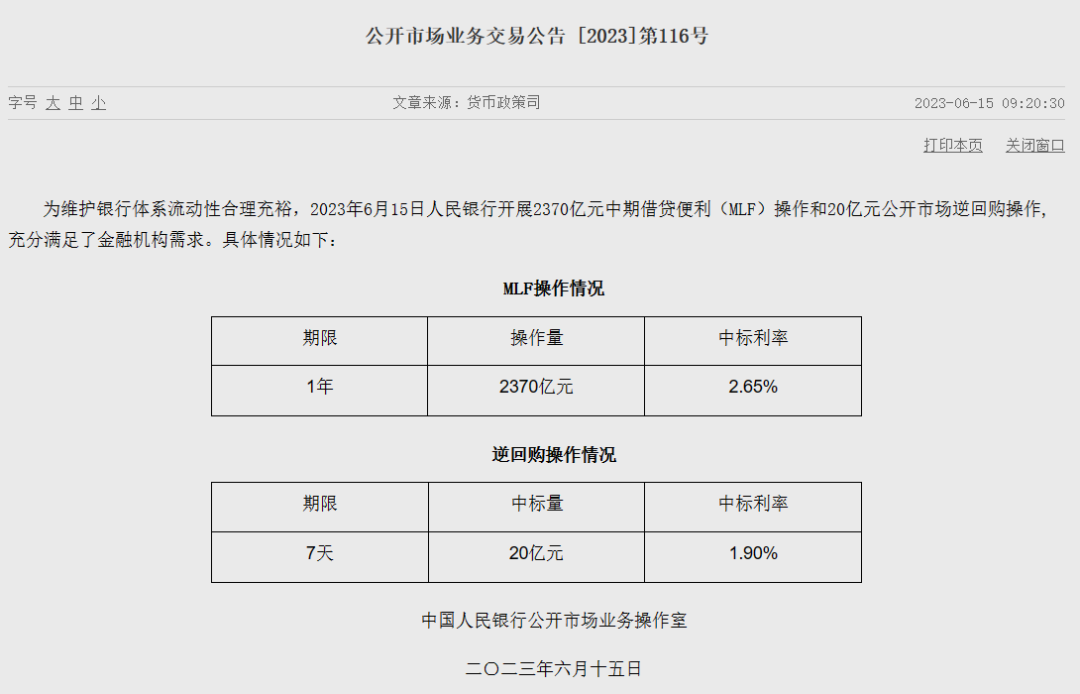

6月15日,人民銀行發布消息稱,為維護銀行體系流動性合理充裕,人民銀行開展2370億元中期借貸便利(MLF)操作和20億元公開市場逆回購操作。MLF利率下調10個基點至2.65%,7天期逆回購利率在日前已調降10個基點至1.90%。

根據Wind數據,6月15日將有2000億元MLF到期,故央行本月實現MLF凈投放370億元,實現加量續作。

受訪專家認為,央行下調MLF利率,充分釋放出加強逆周期調節、全力支持實體經濟的政策信號,有利于促進金融機構在資產端繼續讓利實體經濟,激發市場主體活力。隨著MLF利率調降,后續1年期和5年期以上LPR非對稱下降的概率較高。

加強逆周期調控 央行下調政策利率

當前,OMO(公開市場操作)和MLF(中期借貸便利)利率分別作為我國的短期和中期的政策利率。央行通過OMO和MLF利率釋放貨幣政策信號、通過OMO和MLF操作調節銀行體系流動性并影響市場基準利率,并最終影響至貸款等金融市場產品的利率。

作為逆周期調節的重要政策工具,降息往往在應對重大沖擊、托底經濟運行的時點推出。就在日前,人民銀行行長易綱赴上海調研金融支持實體經濟和促進高質量發展工作時表示,當前,我國經濟處于疫情沖擊后的恢復階段,生產活動有序開展,市場主體資產負債表正在修復。下一步,人民銀行將繼續精準有力實施穩健的貨幣政策,加強逆周期調節,全力支持實體經濟,促進充分就業,維護幣值穩定和金融穩定。

“本次政策利率下調,釋放了明確的穩增長信號,有助于提振消費和投資信心,并推動房地產行業盡快實現軟著陸。”東方金誠首席宏觀分析師王青對記者表示,二季度以來經濟修復動力穩中偏弱,樓市也再度出現轉弱勢頭,需要貨幣政策適度加大逆周期調節力度。本次政策利率下調,疊加近期銀行存款利率調降,將有效帶動企業和居民實際貸款利率下行,進而刺激信貸需求,增強消費和投資增長動能。

此外,近期物價水平偏低,且近期人民幣兌美元面臨一定貶值壓力,為此次適度下調政策利率提供了空間。

流動性相對充裕央行小幅加量續作MLF

根據Wind數據,6月15日將有2000億元MLF到期,故央行本月實現MLF凈投放370億元,實現加量續作,為連續第7個月加量續作。

數據顯示,5月以來DR007均值持續運行在央行7天期逆回購利率下方,1年期商業銀行(AAA級)同業存單到期收益率也在MLF操作利率下方持續下行。背后是在信貸投放節奏回調后,當前銀行體系資金面處于較為充裕狀態,無需MLF加量“補水”。

當前銀行體系中期流動性相對充裕,主要市場利率持續走低,降低了MLF“補水”的必要性。數據顯示,5月以來銀行間7天質押回購加權平均利率(DR007)均值持續運行在央行7天期逆回購利率下方,1年期商業銀行(AAA級)同業存單到期收益率也在MLF操作利率下方持續下行。

王青認為,本月MLF加量幅度較上月擴大,能夠提前補充銀行體系中長期流動性,增強其信貸投放能力,為接下來的信貸投放再度提速做好準備。

LPR報價料將下行 或為非對稱下調

由于LPR(貸款市場報價利率)是在MLF操作基礎上形成,6月MLF利率下調,已經為當月新一輪貸款市場報價利率(LPR)報價調整鋪路。專家普遍認為,本月LPR報價下行已是大概率事件。

隨著市場利率在5月以來持續回落,MLF利率調降,浙商證券首席經濟學家、研究所聯席所長李超認為,6月20日更新的LPR報價也將隨之下降。預計LPR報價將延續去年以來的期限非對稱式調降,1年期LPR下降5個基點、5年期以上LPR下降15個基點的概率更大,體現當前著重拉動企業中長期貸款及居民按揭貸款的政策基調。

“考慮到目前宏觀經濟修復的形態、節奏與力度,社會有效需求需要包括貨幣政策在內的宏觀政策繼續呵護與刺激,后續1年期和5年期以上LPR非對稱下降的概率較高。”仲量聯行大中華區首席經濟學家兼研究部總監龐溟對記者說。

此外,李超還表示,由于去年三季度我國經濟增速基數走高,預計今年三季度數據將自然下行,疊加年中失業率將階段性承壓,下半年貨幣政策將采取總量+結構雙重寬松,預計后續仍有降準、降息,結構性政策工具仍將持續發力。