收藏

收藏

資本市場(chǎng)持續(xù)波動(dòng),可轉(zhuǎn)債基金的表現(xiàn)可謂下行市場(chǎng)中的一抹亮色。年初迄今,9成以上可轉(zhuǎn)債基金斬獲正收益,區(qū)間收益最高者漲超18%。整體而言,可轉(zhuǎn)債主題基金指數(shù)年內(nèi)顯著跑贏權(quán)益基金指數(shù)。

在業(yè)內(nèi)看來(lái),分化行情下部分可轉(zhuǎn)債基金把握住了結(jié)構(gòu)性機(jī)會(huì)。而“資產(chǎn)荒”邏輯延續(xù),也為轉(zhuǎn)債的估值提供了堅(jiān)實(shí)支撐。同時(shí)轉(zhuǎn)債自身債底價(jià)值在市場(chǎng)震蕩時(shí)體現(xiàn)了良好的防御屬性,吸引了部分資金的追逐。

多位公募投資人士樂(lè)觀表示,看好轉(zhuǎn)債市場(chǎng)的投資價(jià)值,短期內(nèi)轉(zhuǎn)債需求對(duì)估值形成支撐,長(zhǎng)期則需要觀察股市行情的持續(xù)期。下半年經(jīng)濟(jì)復(fù)蘇的情況會(huì)明顯改善,行業(yè)之間分化較大,需要尋找結(jié)構(gòu)性機(jī)會(huì)。

逾9成可轉(zhuǎn)債基金取得正收益

Wind統(tǒng)計(jì)顯示,截至6月9日,38只可轉(zhuǎn)債基金(各份額合并統(tǒng)計(jì))中僅3只基金今年以來(lái)未能錄得正收益,其余35只基金均斬獲正回報(bào),占比92.11%。

其中,作為區(qū)間收益最高的可轉(zhuǎn)債基金,工銀可轉(zhuǎn)債今年以來(lái)單位凈值漲幅達(dá)18.51%,遙遙領(lǐng)先。一季報(bào)顯示,其股票與債券資產(chǎn)的配置比例大體維持四六開,重倉(cāng)的電力股年內(nèi)表現(xiàn)強(qiáng)勢(shì),對(duì)基金凈值有較大貢獻(xiàn)。基金經(jīng)理稱,考慮到對(duì)經(jīng)濟(jì)相對(duì)樂(lè)觀預(yù)期,同時(shí)股票市場(chǎng)估值處于歷史相對(duì)低位,組合整體維持較高的權(quán)益?zhèn)}位,轉(zhuǎn)債相對(duì)低配。

南方昌元可轉(zhuǎn)債A、融通可轉(zhuǎn)債A、南方希元可轉(zhuǎn)債3只可轉(zhuǎn)債基金表現(xiàn)亦不俗,年內(nèi)回報(bào)均超過(guò)8%。其中南方旗下兩只可轉(zhuǎn)債基金的基金經(jīng)理劉文良表示,操作方面,南方昌元可轉(zhuǎn)債一季度保持了偏高的倉(cāng)位,較好地把握了數(shù)字經(jīng)濟(jì)板塊的機(jī)會(huì),在1月階段性高點(diǎn)適度降低了消費(fèi)板塊的配置比例,部分規(guī)避了2-3月消費(fèi)板塊的調(diào)整;轉(zhuǎn)債部分以偏股型和平衡型為主,通過(guò)積極的個(gè)券挖掘獲取了顯著超越轉(zhuǎn)債指數(shù)的回報(bào)。

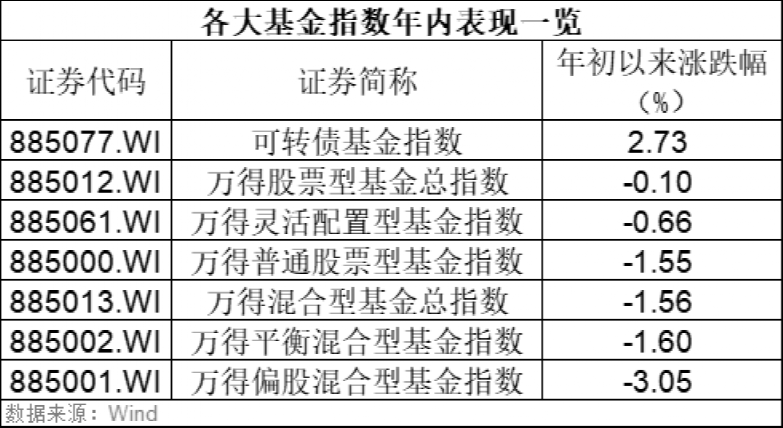

與此同時(shí),可轉(zhuǎn)債主題基金年內(nèi)整體表現(xiàn)也好于國(guó)內(nèi)權(quán)益類基金,還是目前投資國(guó)內(nèi)市場(chǎng)的基金中表現(xiàn)最好的一類。截至6月9日,Wind可轉(zhuǎn)債基金指數(shù)年內(nèi)漲幅2.73%,遠(yuǎn)優(yōu)于偏股混合型基金指數(shù)的-3.05%和普通股票型基金指數(shù)的-1.55%,在基金細(xì)分領(lǐng)域排名中僅次于QDII股票指數(shù)型基金指數(shù)。

融通可轉(zhuǎn)債基金經(jīng)理許富強(qiáng)表示,可轉(zhuǎn)債作為含權(quán)品種,具備進(jìn)可攻退可守的屬性,因此是比較適合左側(cè)布局的品種。當(dāng)前股債性價(jià)比處在高位,權(quán)益市場(chǎng)中長(zhǎng)期來(lái)看具備較強(qiáng)吸引力,因此會(huì)吸引部分資金左側(cè)布局可轉(zhuǎn)債。年初至今轉(zhuǎn)債市場(chǎng)也表現(xiàn)出了一定的結(jié)構(gòu)性,一方面轉(zhuǎn)債中一些大市值,低估值品種年初以來(lái)也伴隨中特估的行情有一定的估值修復(fù),另一方面部分債性轉(zhuǎn)債隨著債市收益率下行也取得了較好的資本利得。因此,整體來(lái)看年初至今中證轉(zhuǎn)債指數(shù)和轉(zhuǎn)債基金的表現(xiàn)是較好的。

在恒生前海恒源天利債券基金經(jīng)理張昆看來(lái),今年可轉(zhuǎn)債表現(xiàn)較好的原因,可能有三個(gè)原因共振:第一,年初經(jīng)濟(jì)復(fù)蘇態(tài)勢(shì)較好,權(quán)益市場(chǎng)回暖帶動(dòng)轉(zhuǎn)債上漲。第二,轉(zhuǎn)債自身債底價(jià)值在市場(chǎng)震蕩時(shí)體現(xiàn)了良好的防御屬性,吸引了部分資金的追逐。第三,資金寬松,債券收益利率下行,債市走牛,銀行間市場(chǎng)“資產(chǎn)荒”加劇,同時(shí)固收+規(guī)模擴(kuò)張?jiān)鰪?qiáng)了轉(zhuǎn)債的配置力量。

對(duì)于2023年以來(lái)可轉(zhuǎn)債基金的亮眼表現(xiàn),匯添富基金基金經(jīng)理何彪分析稱,今年以來(lái)宏觀經(jīng)濟(jì)弱復(fù)蘇,市場(chǎng)信心迎來(lái)了較大的恢復(fù);同時(shí),貨幣政策維持寬松,債券收益率持續(xù)下行,“資產(chǎn)荒”邏輯延續(xù),為轉(zhuǎn)債的估值提供了堅(jiān)實(shí)支撐。疊加人工智能產(chǎn)業(yè)趨勢(shì)方興未艾,以及“中國(guó)特色估值體系”催化央國(guó)企權(quán)益資產(chǎn)重新估值,使得年初以來(lái)TMT等成長(zhǎng)類資產(chǎn)、高股息等紅利類資產(chǎn)表現(xiàn)突出。而轉(zhuǎn)債市場(chǎng)經(jīng)歷2019年以來(lái)的持續(xù)擴(kuò)容后,目前存量只數(shù)達(dá)500多只,存量規(guī)模達(dá)8000多億,日成交額超過(guò)500億(數(shù)據(jù)來(lái)源:Wind,2023/6/8),市場(chǎng)兼?zhèn)鋸V度和深度,而今年以來(lái)TMT和高股息類轉(zhuǎn)債跟隨正股錄得較好的表現(xiàn),因此把握住了結(jié)構(gòu)的基金表現(xiàn)優(yōu)異。

光大保德信固收研究部聯(lián)席總監(jiān)、光大安誠(chéng)基金經(jīng)理鄒強(qiáng)表示,宏觀經(jīng)濟(jì)自去年四季度以來(lái)明顯修復(fù),權(quán)益市場(chǎng)估值也隨之迎來(lái)提升,市場(chǎng)對(duì)股票等權(quán)益類資產(chǎn)的關(guān)注度也得到顯著的回升。

“另外,開年來(lái)權(quán)益市場(chǎng)較為明顯的風(fēng)格與行業(yè)的輪動(dòng)使投資者邊際上提高了對(duì)產(chǎn)品控制波動(dòng)方面的需求,固收多策略產(chǎn)品通過(guò)股債混合持倉(cāng),最大程度去平衡各類資產(chǎn)和行業(yè)板塊之間的收益和波動(dòng),具備了攻守兼?zhèn)涞奶卣鳎@一特征較好地滿足了市場(chǎng)近期相關(guān)需求。” 鄒強(qiáng)說(shuō)道。

自下而上的結(jié)構(gòu)性機(jī)會(huì)依然突出

對(duì)可轉(zhuǎn)債市場(chǎng)后市,多位基金經(jīng)理表示,轉(zhuǎn)債今年以來(lái)表現(xiàn)好于正股,短期可能存在一定的調(diào)整壓力。但在當(dāng)前位置,股債性價(jià)比仍處在高位,未來(lái)權(quán)益市場(chǎng)回暖的時(shí)候,轉(zhuǎn)債作為含權(quán)品種也可能會(huì)受益。

展望未來(lái),何彪表示,宏觀經(jīng)濟(jì)弱復(fù)蘇,貨幣政策維持寬松,人工智能等產(chǎn)業(yè)趨勢(shì)仍在推進(jìn),降息背景下高股息類有望持續(xù)重估,疊加“中國(guó)特色估值體系”“一帶一路”等主題催化,預(yù)計(jì)自下而上的結(jié)構(gòu)性機(jī)會(huì)依然突出。

“可轉(zhuǎn)債在下半年還是有較多的機(jī)會(huì)。A股去年經(jīng)歷了盈利和估值的雙殺,春節(jié)后市場(chǎng)下修了增長(zhǎng)預(yù)期,股票經(jīng)歷了較大的調(diào)整,整體指數(shù)在偏低位置,估值優(yōu)勢(shì)得以凸顯。我們認(rèn)為在經(jīng)濟(jì)增長(zhǎng)不強(qiáng)同時(shí)海外流動(dòng)性比較寬松的時(shí)候,應(yīng)該更多的尋找成長(zhǎng)板塊的機(jī)會(huì)。”鄒強(qiáng)談到。

張昆則認(rèn)為,轉(zhuǎn)債今年以來(lái)表現(xiàn)好于正股,但當(dāng)前可能存在一定的調(diào)整壓力。但另一方面無(wú)風(fēng)險(xiǎn)利率中長(zhǎng)期下行趨勢(shì)確定,固收+規(guī)模仍有較大的增長(zhǎng)潛力,而新增轉(zhuǎn)債供給也為豐富的固收+策略實(shí)施提供了各種可能。

許富強(qiáng)表示,整體來(lái)看,當(dāng)前權(quán)益市場(chǎng)的估值具備吸引力,在未來(lái)經(jīng)濟(jì)復(fù)蘇,企業(yè)盈利回升的環(huán)境中權(quán)益市場(chǎng)的估值修復(fù)是大概率事件,轉(zhuǎn)債作為正股的映射也可能會(huì)取得正向的資本利得。

關(guān)注AI、新能源、消費(fèi)復(fù)蘇

對(duì)于未來(lái)的投資布局和調(diào)倉(cāng)方向,多位基金經(jīng)理表示,兼顧防守和進(jìn)攻性始終是可轉(zhuǎn)債配置的最佳選擇,關(guān)注價(jià)格合適的優(yōu)質(zhì)雙低轉(zhuǎn)債,看好AI、通訊設(shè)備和算力、具備全球競(jìng)爭(zhēng)力的高端制造等領(lǐng)域。

何彪表示,自己看好以下三類可轉(zhuǎn)債資產(chǎn):第一,順周期類轉(zhuǎn)債,雖然宏觀經(jīng)濟(jì)仍處于緩慢復(fù)蘇的進(jìn)程中,但與宏觀經(jīng)濟(jì)相關(guān)的順周期資產(chǎn)估值處于歷史低位水平,且經(jīng)濟(jì)復(fù)蘇趨勢(shì)未變,相關(guān)順周期類股票及轉(zhuǎn)債具備配置價(jià)值,如銀行、券商、有色金屬、基礎(chǔ)化工等行業(yè);

第二,高股息類相關(guān)轉(zhuǎn)債,存款利率不斷降低背景下高股息類資產(chǎn)有望迎來(lái)重估,疊加“中國(guó)特色估值體系”“一帶一路”等主題催化,相關(guān)轉(zhuǎn)債仍具有配置價(jià)值,該類轉(zhuǎn)債多見于公用事業(yè)、交通運(yùn)輸、環(huán)保等行業(yè);第三,人工智能相關(guān)轉(zhuǎn)債,人工智能產(chǎn)業(yè)趨勢(shì)方興未艾,TMT行業(yè)相關(guān)公司將迎來(lái)裂變式的產(chǎn)業(yè)機(jī)遇,預(yù)計(jì)相關(guān)轉(zhuǎn)債后續(xù)仍將有不錯(cuò)的相對(duì)收益。

張昆建議,關(guān)注價(jià)格合適的優(yōu)質(zhì)雙低轉(zhuǎn)債。對(duì)于高彈性的轉(zhuǎn)債選擇股票來(lái)替代可能會(huì)更好,一方面是因?yàn)楣善钡男詢r(jià)比更高,流動(dòng)性更強(qiáng),另一方面也可以回避高價(jià)轉(zhuǎn)債的強(qiáng)贖風(fēng)險(xiǎn)。方向上看好四類機(jī)會(huì):“中特估”+AI在存量資金博弈下的主題投資機(jī)會(huì);科技板塊如半導(dǎo)體設(shè)備、新材料、信創(chuàng)、消費(fèi)電子MR產(chǎn)業(yè)鏈;高景氣度有望持續(xù)的新能源汽車、光伏、風(fēng)電等板塊;有望受益穩(wěn)增長(zhǎng)政策的復(fù)蘇產(chǎn)業(yè)鏈如食品飲料、醫(yī)藥、交運(yùn)等。

許富強(qiáng)坦言,自己的持倉(cāng)較為均衡,主要關(guān)注兩類資產(chǎn)。一類是當(dāng)前行業(yè)趨勢(shì)較好,企業(yè)盈利處在向上階段,估值合理的標(biāo)的。另一類是部分已經(jīng)接近周期底部的行業(yè),這類行業(yè)的供給端已經(jīng)進(jìn)入出清狀態(tài),企業(yè)盈利見底開始修復(fù),等待未來(lái)需求好轉(zhuǎn)。